Crefis – Osservatorio materie prime e settore suinicolo (febbraio-marzo 2022)

• 17 Giugno 2022

L’analisi dell’andamento dei mercati curata da Crefis, Centro di Ricerche economiche sulle filiere sostenibili dell’Università Cattolica S.C. Su crefis.it sono disponibili gratuitamente, previa registrazione, altre informazioni aggiornate con cadenza settimanale o mensile, in funzione della disponibilità.

MATERIE PRIME: L’ANDAMENTO DEI MERCATI

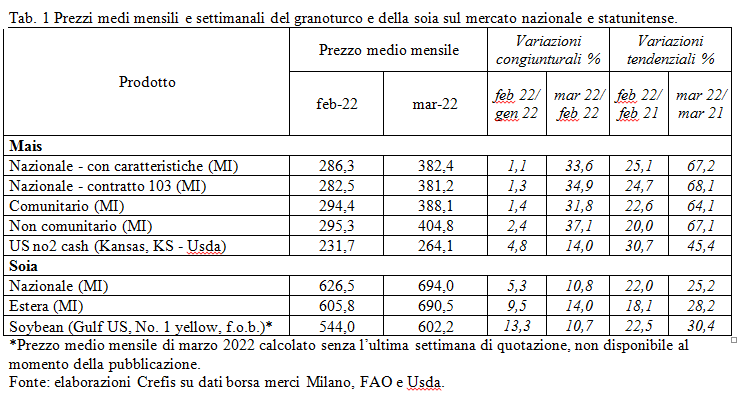

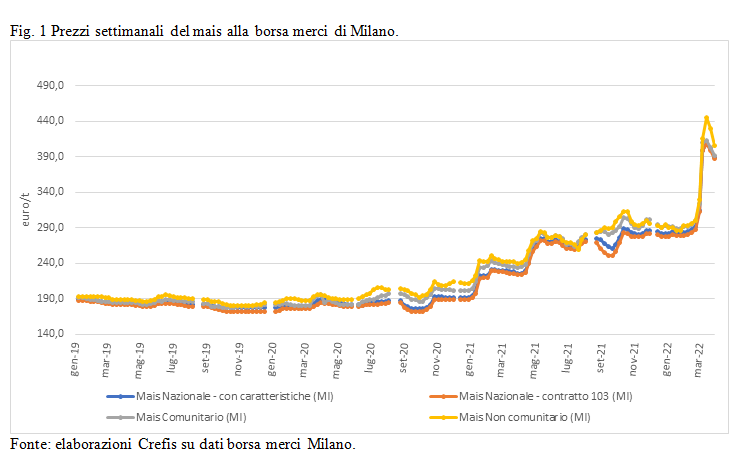

Se dall’autunno scorso le quotazioni delle materie prime agricole hanno presentato un andamento in aumento più o meno continuo, con lo scoppio della guerra scatenata da Putin nei confronti dell’Ucraina i mercati si sono impennati in modo decisamente repentino e oggettivamente preoccupante. Nel mese di febbraio, il prezzo del mais si era stabilizzato, sia pure a livelli elevati, sia a livello nazionale che a livello di mercato mondiale (fig. 1 e 2). È l’incremento messo a segno negli ultimi giorni del mese, quando è scoppiata la guerra, che ha generato un incremento rispetto a gennaio compreso tra l’1,1% del prodotto nazionale con caratteristiche e il +2,4% del prodotto di importazione di origine non comunitaria. Sul mercato Usa, forse più sensibile ai segnali di allarme sulla guerra, l’aumento nel mese di febbraio è stato pari al +4,8% rispetto a gennaio 2022. Nel mese di marzo, come anticipato, le quotazioni sul mercato nazionale si sono letteralmente impennate, con aumenti che, rispetto ai valori di febbraio, sono stati compresi tra il 31,8% del prodotto di origine comunitaria e il +34,9% del mais Contratto 103. Nel complesso, se si confrontano i prezzi di marzo 2022 con quelli di un anno prima, la variazione è compresa tra il +64% e il +67% a seconda delle diverse tipologie.

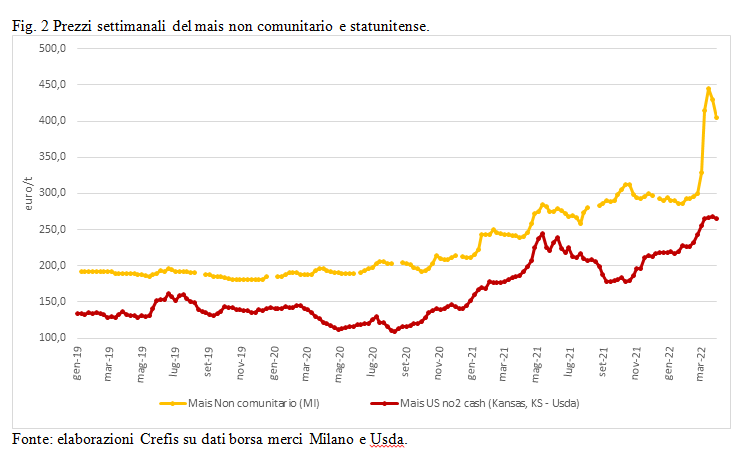

Le quotazioni del prodotto non comunitario hanno raggiunto un picco di 445 €/t nel corso del mese, prima di scendere nuovamente sotto i 400 €/t a fine mese. L’impatto sul prezzo mondiale, tuttavia, è stato importante ma molto più modesto: i prezzi negli Usa non hanno raggiunto i 270 €/t. Si è quindi aperto un grande gap tra le quotazioni nazionali e i prezzi mondiali, motivato probabilmente soprattutto dalla grande emotività dei mercati italiani, da fenomeni in parte speculativi e forse anche da possibili carenze di prodotto fisico a breve termine. Se si considera che comunque il mais non è una coltura particolarmente colpita in modo diretto dal sostanziale blocco degli scambi di Ucraina e Russia, sembra logico attendersi una tendenza alla contrazione, almeno parziale, delle quotazioni nazionali. Basti notare come le quotazioni Usa di marzo siano solo leggermente superiori rispetto a quelle massime dello scorso anno, mentre quelle nazionali sono a livelli assolutamente più elevati: le diverse quotazioni attorno ai 400 €/t sono di oltre un terzo superiori rispetto alle quotazioni medie del periodo maggio 2021-gennaio 2022 (inferiori ai 300 €/t).

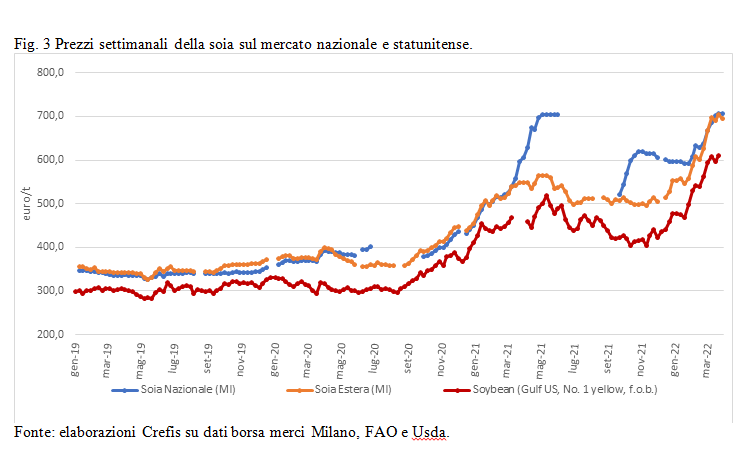

Nel caso della soia gli andamenti presentano analogie ma anche significative differenze: le quotazioni sul mercato di Milano a febbraio sono aumentate del 9,5% rispetto al mese di gennaio per la soia estera, e di un ulteriore 14,7% nel mese di marzo. L’andamento delle quotazioni nazionali, quindi, in questo caso è molto più allineato con quello delle quotazioni mondiali di riferimento: le quotazioni Usa analizzate, infatti, sono cresciute del 13,3% a febbraio su gennaio e di un altro 10,7% a marzo (su febbraio). In questo caso, quindi, l’aumento sia congiunturale che tendenziale (cioè rispetto agli stessi mesi dell’anno precedente) è allineato come intensità tra mercato nazionale e mondiale e risulta decisamente meno intenso in termini percentuali: le quotazioni Usa della soia a marzo 2022 sono state del 33,4% superiori rispetto a quelle dell’anno precedente, mentre per il mais la variazione, come si ricordava, è stata pari al +45,4%. L’analisi dei diversi andamenti dei prezzi Usa del mais e della soia consente di comprendere perché gli agricoltori Usa sembrano essere in procinto di seminare più soia e meno mais per l’anno in corso.

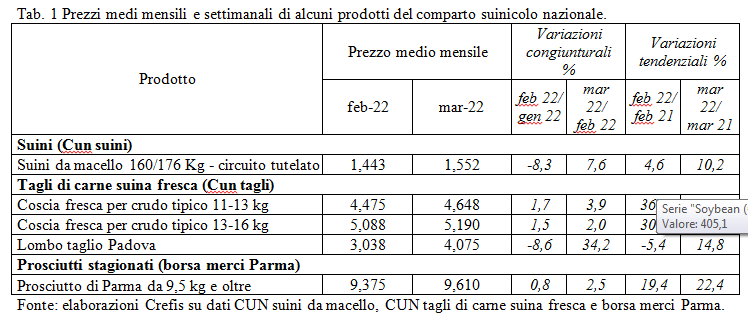

FILIERA SUINICOLA: L’ANDAMENTO DEI MERCATI

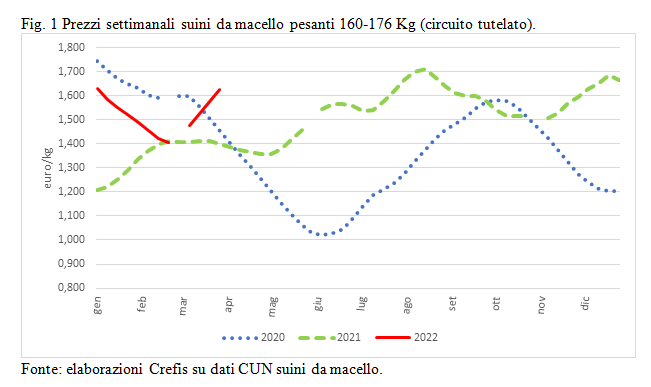

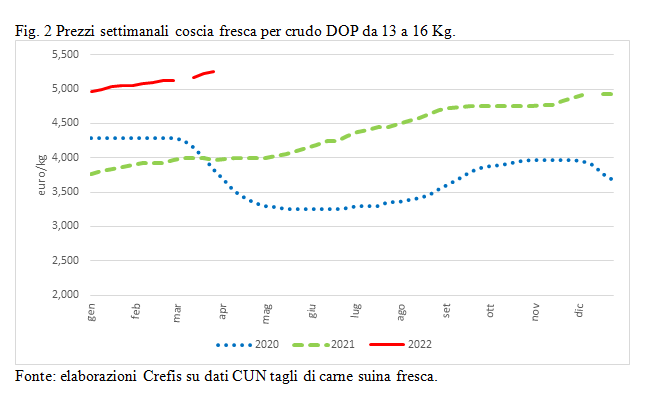

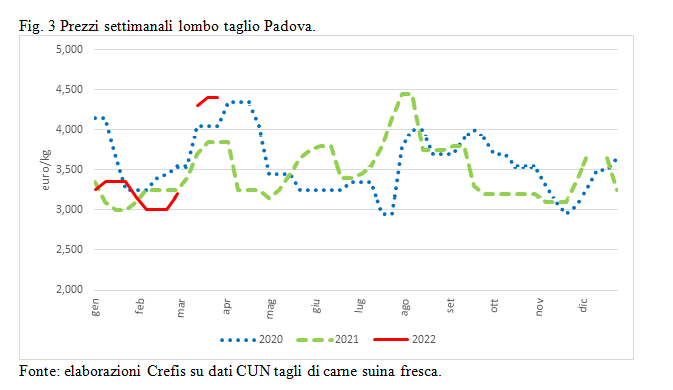

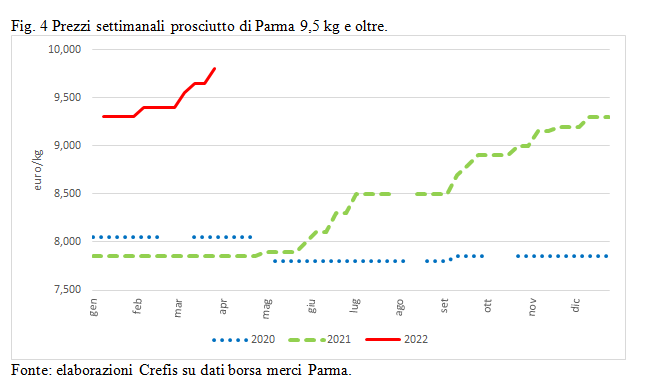

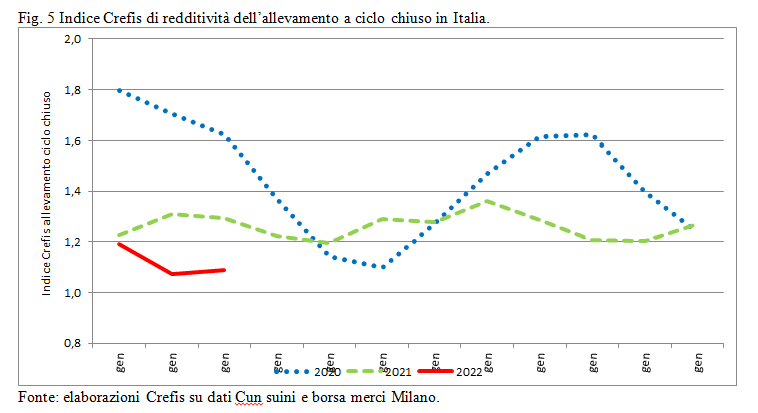

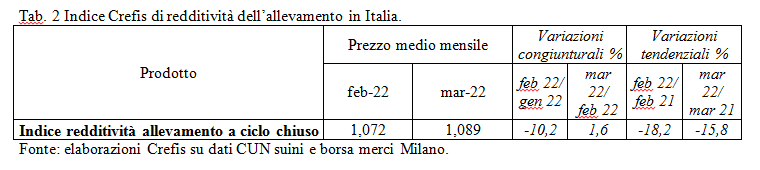

L’andamento dei mercati della filiera suinicola a livello nazionale ha risentito, per ora solo indirettamente e in misura non troppo importante, degli effetti della guerra scatenata da Putin nei confronti dell’Ucraina. Il prezzo dei suini da macello del circuito tutelato era diminuito nel mese di febbraio rispetto al mese precedente, muovendosi secondo la stessa tendenza stagionale dello scorso anno: la quotazione media mensile, infatti, risultava superiore rispetto a quella dello stesso mese del 2021 del 4,6% soltanto. Nel mese di marzo, invece, le quotazioni sono salite in modo decisamente repentino mettendo a segno un incremento medio mensile del 7,6% rispetto al febbraio precedente e portando a +10,2% lo scostamento rispetto alla quotazione media del marzo 2021. Le tensioni sui mercati delle materie prime, soprattutto mais e soia, infatti, hanno iniziato a scaricarsi anche sui mercati europei, più che nazionali, dei suini da macello, generando un incremento significativo anche se non drammatico, per ora, ma soprattutto contrario alle tendenze stagionali. Ciò conferma, quindi, l’effetto dell’evento bellico su questo mercato. Hanno giocato a favore delle quotazioni del suino da macello pesante tutelato, tuttavia, anche le quotazioni in progressivo e continuo recupero dei prezzi delle cosce fresche da prosciutto Dop, trainate, a loro volta, dalla tendenza altrettanto positiva delle quotazioni del Parma stagionato, in lento ma continuo aumento: +0,8% a febbraio rispetto a gennaio e +2,5% a marzo su febbraio, con variazioni positive che, rispetto agli stessi mesi di un anno fa, sono pari a +19,4% e +22,4%. In sostanza, la tenuta, in questa fase, dei prezzi dei prosciutti Dop a livelli superiori di prezzo di circa il 20% rispetto al 2021 sta avendo un effetto strutturale positivo su tutta la filiera, trasmettendosi al prezzo delle cosce e a quello del suino da macello. Quest’ultimo, infine, risente anche della pressione determinata dall’aumento dei costi di produzione dovuti all’alimentazione che potrà influenzare la redditività nei prossimi mesi.

di Gabriele Canali, Università Cattolica del Sacro Cuore di Piacenza e Direttore di Crefis

Foto: Pixabay

Crefis mais materie prime soia suinicoltura

Last modified: 13 Giugno 2022