I mercati delle materie prime: l’andamento della filiera suinicola nel bimestre agosto-settembre 2024

• 24 Novembre 2024

di Gabriele Canali e Ronny Ariberti – Crefis, Centro ricerche economiche sulle filiere sostenibili

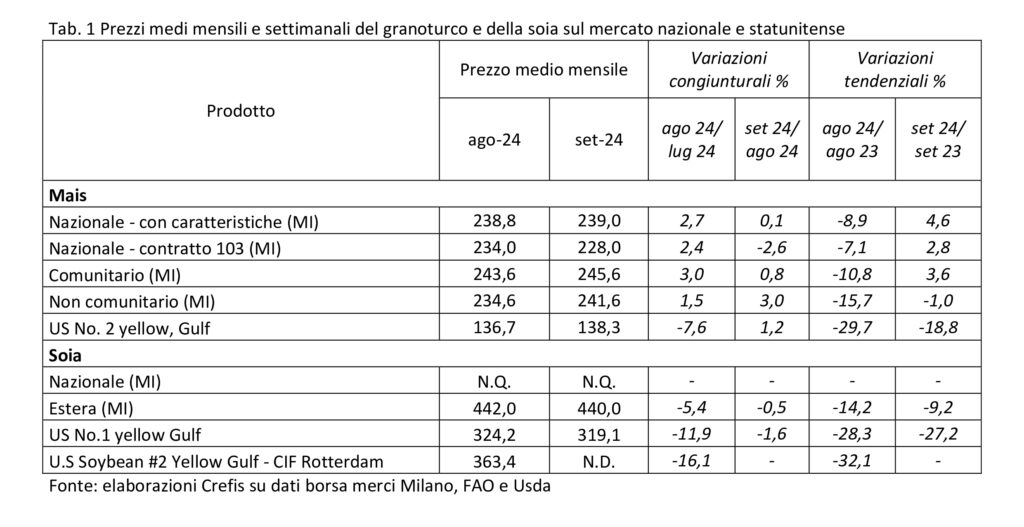

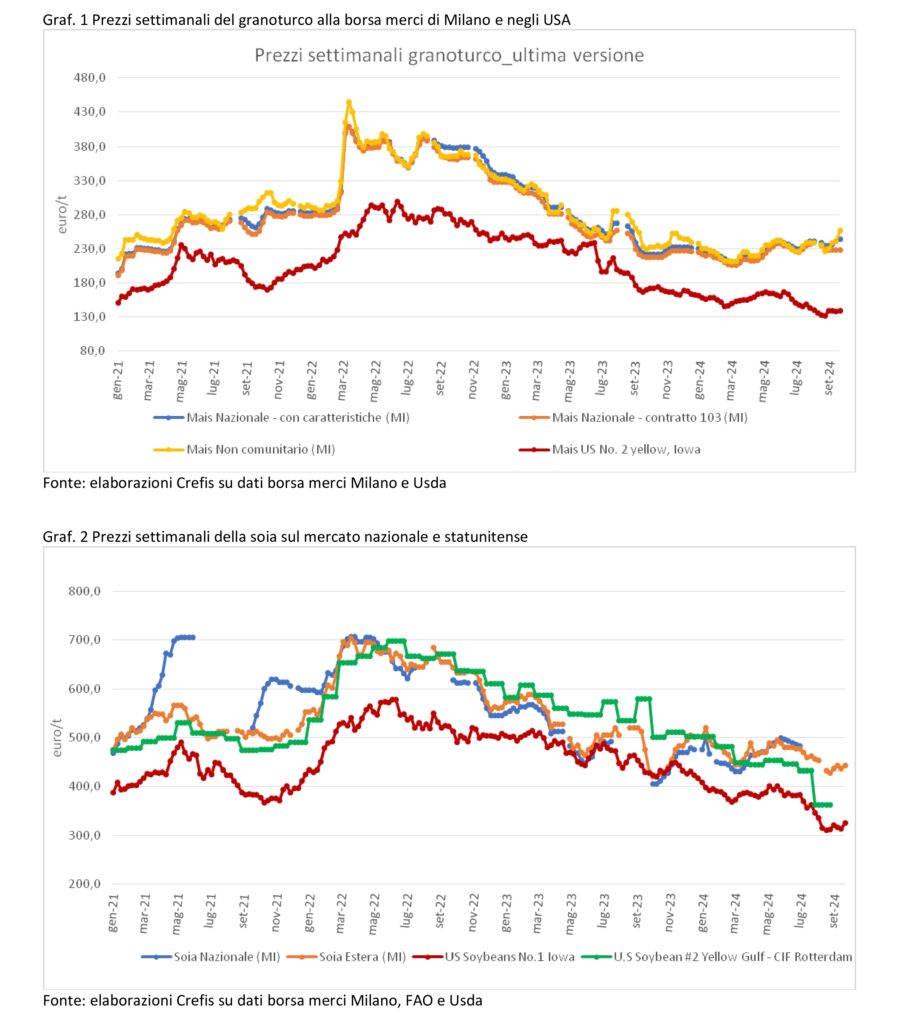

Nel bimestre agosto-settembre 2024 il prezzo del mais con caratteristiche sul mercato nazionale ha subito un aumento di prezzo nel primo mese per poi stabilizzarsi a settembre sui 239,0 euro/t. Differente l’andamento per il mais nazionale contratto 103, che dopo un aumento dei prezzi in agosto (+2,4% per un valore di 234,0 euro/t) ha poi subito una riduzione delle quotazioni in settembre fermandosi a 228,0 euro/t.

Le quotazioni dei prodotti di importazione, sia di origine comunitaria che extra-comunitaria, hanno evidenziato un incremento in entrambi i mesi: per il prodotto comunitario si è registrato un +3,0% ad agosto e un +0,8% a settembre; viceversa, per il prodotto non comunitario, gli incrementi sono stati pari a +1,5% ad agosto e +3,0% a settembre.

I prezzi medi mensili di agosto sono risultati più bassi rispetto allo stesso periodo dello scorso anno, mentre in settembre la situazione si è ribaltata con variazioni tendenziali positive, sia pure in misura modesta, per tutti i prodotti ad eccezione del mais di provenienza non comunitaria.

Sul mercato USA, i prezzi del mais hanno subito una forte riduzione in agosto (-7,6%) fermandosi a 136,7 euro/t, per poi ritornare a salire leggermente in settembre (+1,2% la variazione congiunturale) portandosi a 138,3 euro/t. Gli attuali livelli sono significativamente al di sotto dei prezzi raggiunti lo scorso anno sullo stesso mercato americano: -30% e -19% rispettivamente le variazioni tendenziali.

Per quanto riguarda la soia, il prodotto nazionale non è stato quotato nell’arco del bimestre considerato, mentre le quotazioni del prodotto di provenienza estera sono scese sia in agosto (-5,4%) che in settembre (-0,5%), fermandosi a 440,00 euro/t. Una diminuzione ancor più marcata è stata registrata sul mercato USA, dove i prezzi della soia hanno subito un decremento del -11,9% in agosto (324,2 euro/t) e di un ulteriore -1,6% in settembre (319,1 euro/t).

Continua, così, il trend di calo dei prezzi di questo prodotto che nell’ultimo periodo hanno toccato i valori più bassi dal 2021. In particolare, per la soia estera le attuali quotazioni sono inferiori del 10% e 14% circa rispetto allo scorso anno, mentre per la soia americana la differenza è del -28%.

L’andamento dei mercati della filiera suinicola: giugno-luglio 2024

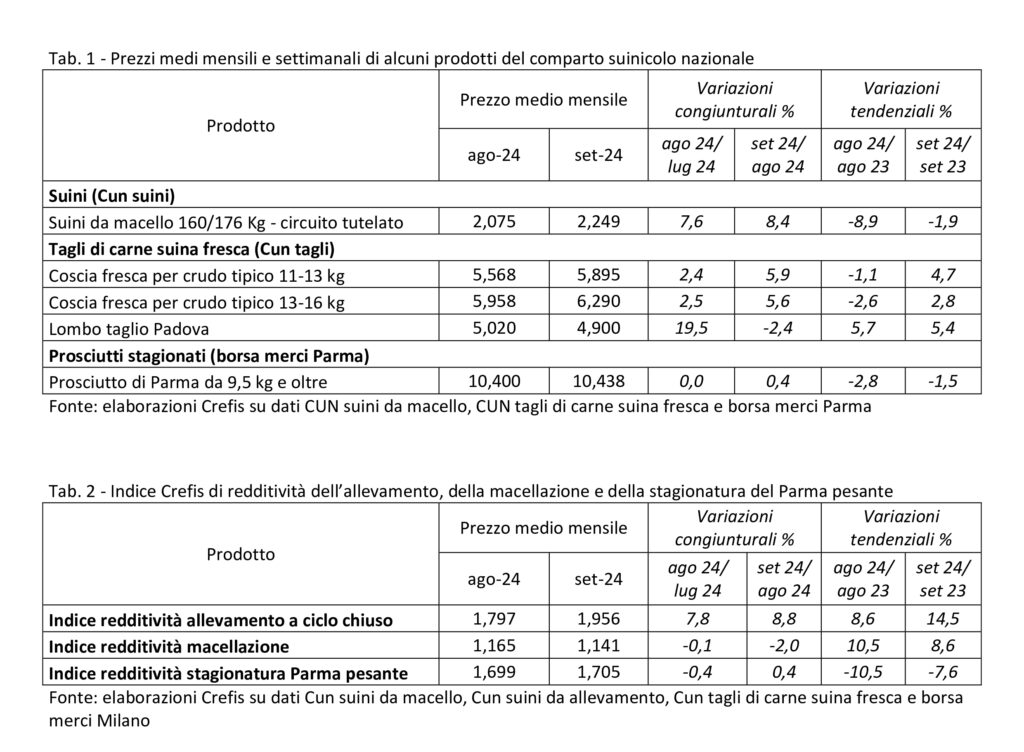

Le quotazioni CUN dei suini grassi da macello sono cresciute sia in agosto (+7,6%) che in settembre (+8,4%), con valori che sono tornati a superare abbondantemente la soglia dei 2 euro/kg (2,249 euro/kg il dato medio di settembre). Gli attuali valori restano comunque al di sotto dei livelli record del 2023.

In ripresa anche le quotazioni delle cosce fresche per crudo tipico, con quotazioni cresciute del +2,5% in agosto e ancora di più in settembre (+5,6%) quando hanno raggiunto i 6,290 euro/kg per la coscia pesante. Questo nuovo incremento ha riportato i prezzi 2024 al di sopra di quelli dello stesso periodo 2023: +4,7% per la coscia leggera e +2,8% per quella pesante.

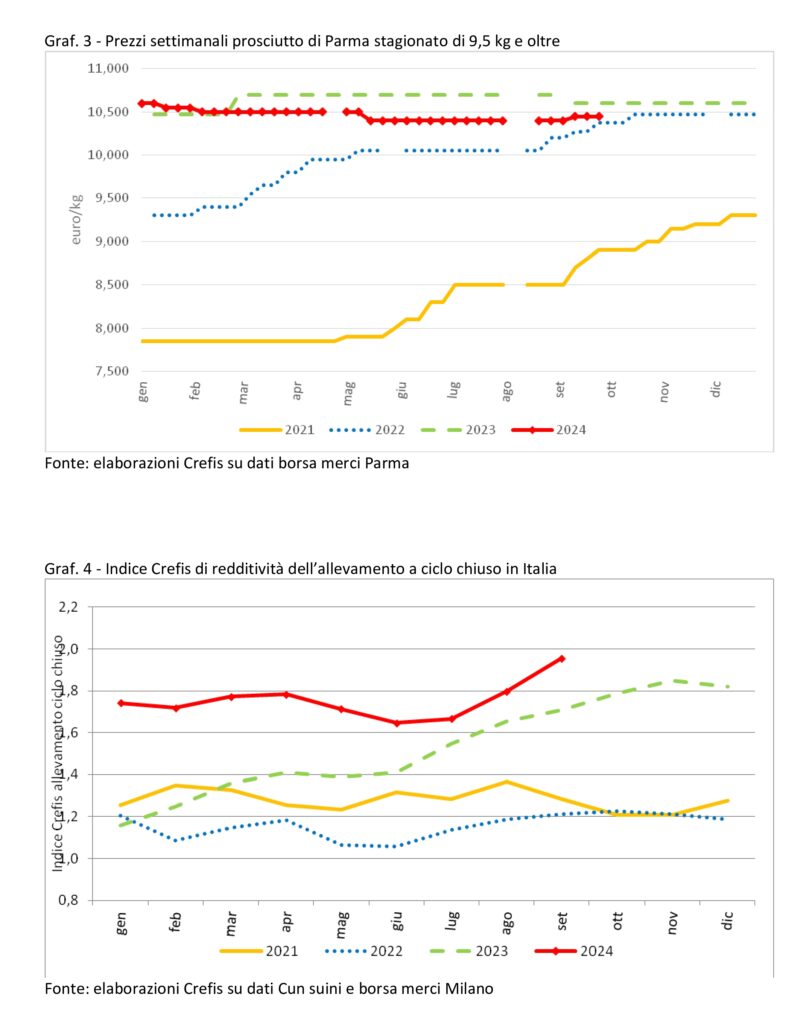

Tali aumenti, tuttavia, non si sono trasmessi al mercato dello stagionato: in agosto il prezzo del prosciutto di Parma stagionato è rimasto stabile, e in settembre si è registrato un aumento molto modesto (+0,4%) che ha portato il valore medio mensile a 10,438 euro/kg. Restano negative le variazioni tendenziali: -2,8% e -1,5% rispettivamente per agosto e settembre.

In termini di redditività quella dell’allevamento è ulteriormente cresciuta sia in agosto (+7,8%) che in settembre (+8,8), restando anche al di sopra dei livelli fatti segnare nello stesso periodo dello scorso anno, grazie alla combinazione tra un prezzo di vendita dei suini da macello in aumento e una diminuzione di quello delle principali materie prime per l’alimentazione.

La redditività della fase di macellazione si è mantenuta in leggero calo in agosto (-0,1%) per poi subire un ulteriore e più marcato calo in settembre (-2,0%). Va comunque detto che nonostante questa fase di diminuzione, gli attuali valori restano al di sopra di quelli particolarmente bassi del 2023: +10,5% in agosto e +8,6% in settembre.

Resta decisamente critica, invece, la redditività della fase di stagionatura dei prosciutti DOP, nonostante timidi segnali di ripresa; infatti, dopo il calo di agosto (-0,4%), in settembre vi è stata una sia pur modesta risalita (-0,4%).

Va comunque considerato che il confronto con lo stesso periodo dello scorso anno resta ampiamente negativo, con il dato di agosto variato del -10,5% rispetto allo stesso mede dell’anno precedente e quello di settembre del -7,6%.

Crefis filiera suinicola mercati

Last modified: 23 Novembre 2024