L’andamento dei mercati delle materie prime: febbraio-marzo 2024

• 23 Giugno 2024

di Gabriele Canali Direttore Crefis – Centro ricerche economiche sulle filiere sostenibili

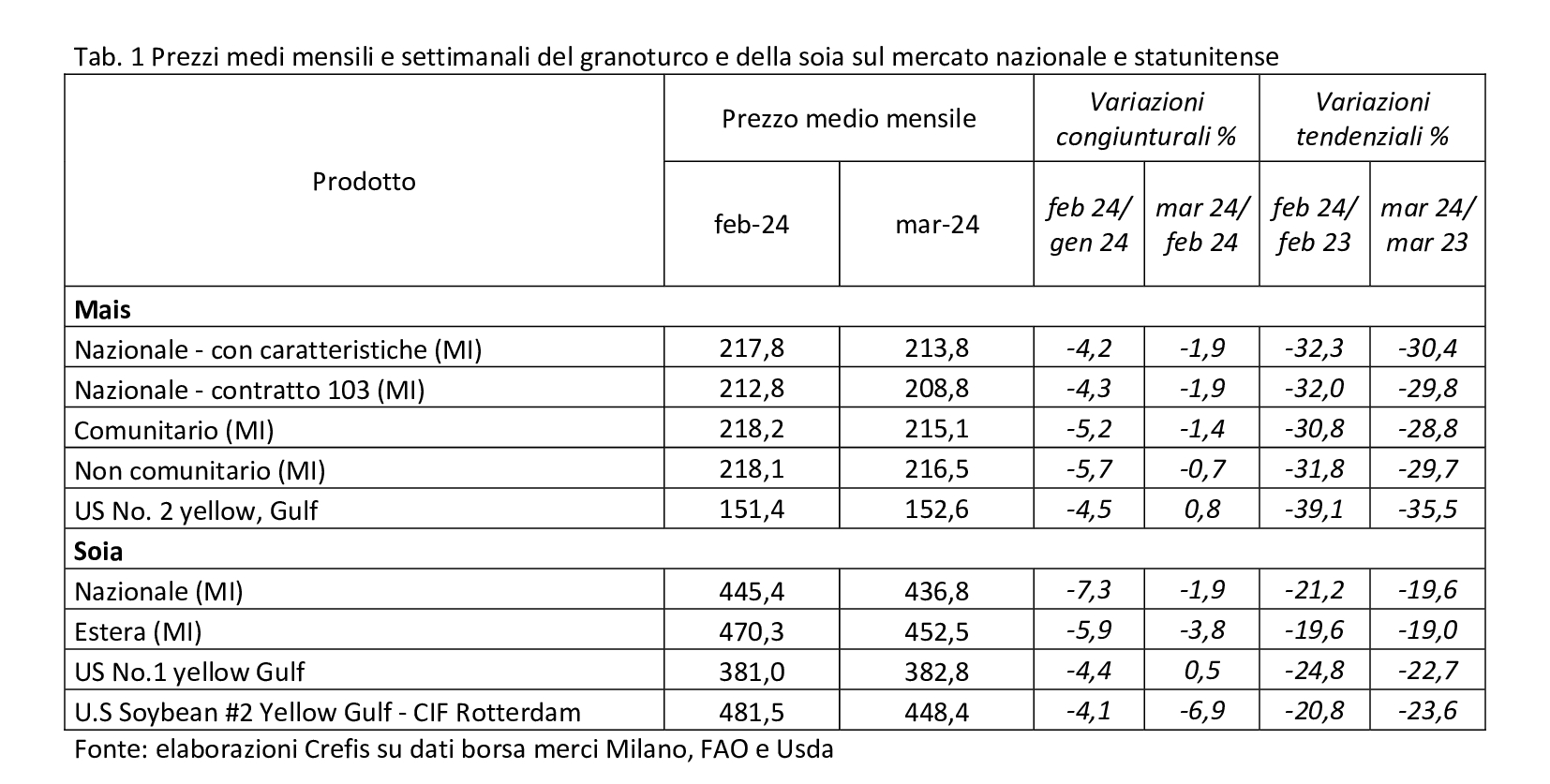

Prosegue anche nel bimestre febbraio-marzo 2024 la diminuzione dei prezzi del mais, sia a livello nazionale che internazionale.

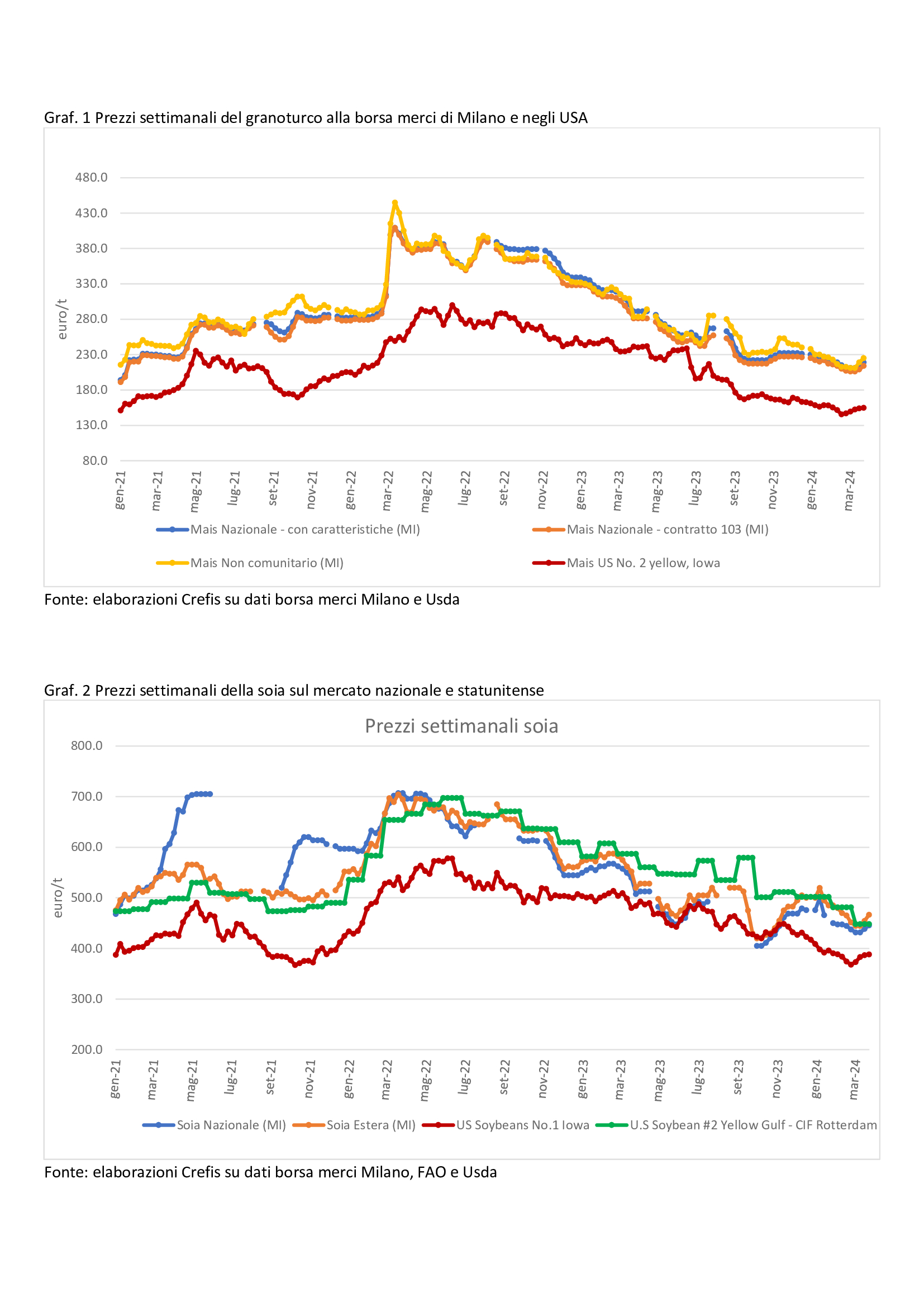

Le quotazioni del mais nazionale sulla piazza di Milano, dopo il picco superiore ai 400 euro la tonnellata delle settimane immediatamente successive allo scoppio della guerra russo-ucraina, si sono andati progressivamente riposizionando a livelli che ormai sono pari a circa la metà di quelle quotazioni di inizio 2022.

Il mais “con caratteristiche” ha subito una riduzione delle quotazioni del 4,2% nel mese di febbraio, rispetto a gennaio, e un’ulteriore contrazione del -1,9% nel mese di marzo, fermandosi al di sotto dei 214 €/t. Similmente il mais “contratto 103” ha perso il 4,3% nel mese di febbraio e un ulteriore -1,9% a marzo, fermandosi a 208,8 €/t come quotazione media mensile. Si tratta di quotazioni che sono del 30% circa più basse di quelle di un anno fa.

Le quotazioni, sempre sulla piazza di Milano, del mais di importazione, sia comunitario che non comunitario, sono scese di oltre il 5% nel mese di febbraio e di un altro 1% circa a marzo, fermandosi rispettivamente a 215,1 e 216,5 €/t nel mese di marzo, anche in questo caso circa il 30% in meno rispetto al marzo 2023.

Da segnalare che le quotazioni USA prese a riferimento segnalano un andamento sostanzialmente simile anche se i livelli sono decisamente più bassi: 151,4 e 152,6 €/t rispettivamente a febbraio e marzo 2024, in diminuzione anche più sensibile rispetto agli stessi mesi dell’anno precedente (-39,1% e -35,4% rispettivamente a febbraio e marzo).

Le quotazioni della soia hanno evidenziato, negli stessi mesi, un analogo andamento discendente: la soia nazionale è scesa del -7,3% e del -1,9% rispettivamente nei mesi di febbraio e marzo, rispetto ai mesi precedenti, fermandosi a 436,8€/t; la quotazione del prodotto estero sulla stessa piazza di Milano è diminuita del -5,9% a febbraio e di un altro -3,8% a marzo, raggiungendo i 452,5 €/t. Il prezzo all’esportazione negli Stati Uniti è sceso a livelli appena superiori ai 380 €/t, inferiori del 25% rispetto a quelli del mese di febbraio 2023, e del 23% circa rispetto a marzo 2023.

In discesa anche le quotazioni della soia CIF al porto di Rotterdam che hanno perso il 4,1% nel mese di febbraio rispetto al mese precedente, e un altro -6,9% nel mese di marzo 2024, fermandosi a 448,4 €/t, leggermente al di sotto delle quotazioni del prodotto estero di Milano.

Allo stato attuale nulla lascia prevedere un’inversione di tendenza a breve dei prezzi. Solo le decisioni di semina dei farmers statunitensi nei prossimi mesi potranno fornire nuove informazioni in grado di modificare le valutazioni dei traders.

L’andamento dei mercati della filiera suinicola: febbraio-marzo 2024

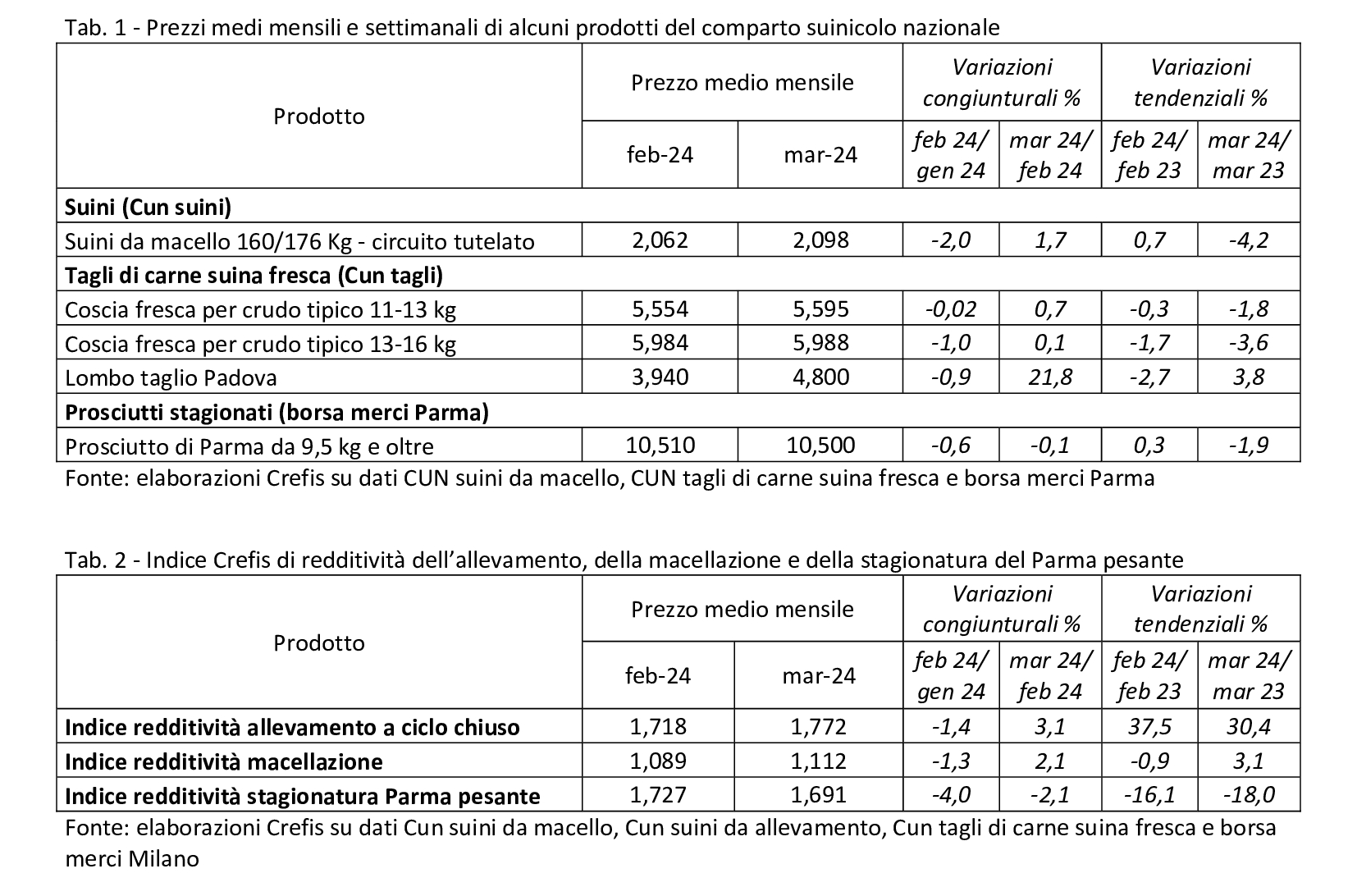

Il prezzo dei suini pesanti da macello si è mantenuto, nel bimestre febbraio-marzo 2024, relativamente stabile su livelli decisamente alti: a febbraio, nonostante un calo del -2,0% rispetto a gennaio, la quotazione media mensile è stata pari a 2,062 euro/kg di peso vivo; a marzo si è registrato un recupero su febbraio che ha portato la quotazione media, pari a 2,098 €/kg, nuovamente prossima a quella di gennaio. Nel primo trimestre dell’anno, quindi, le quotazioni sono rimaste sostanzialmente nell’ambito dei livelli medi dello stesso periodo di un anno fa.

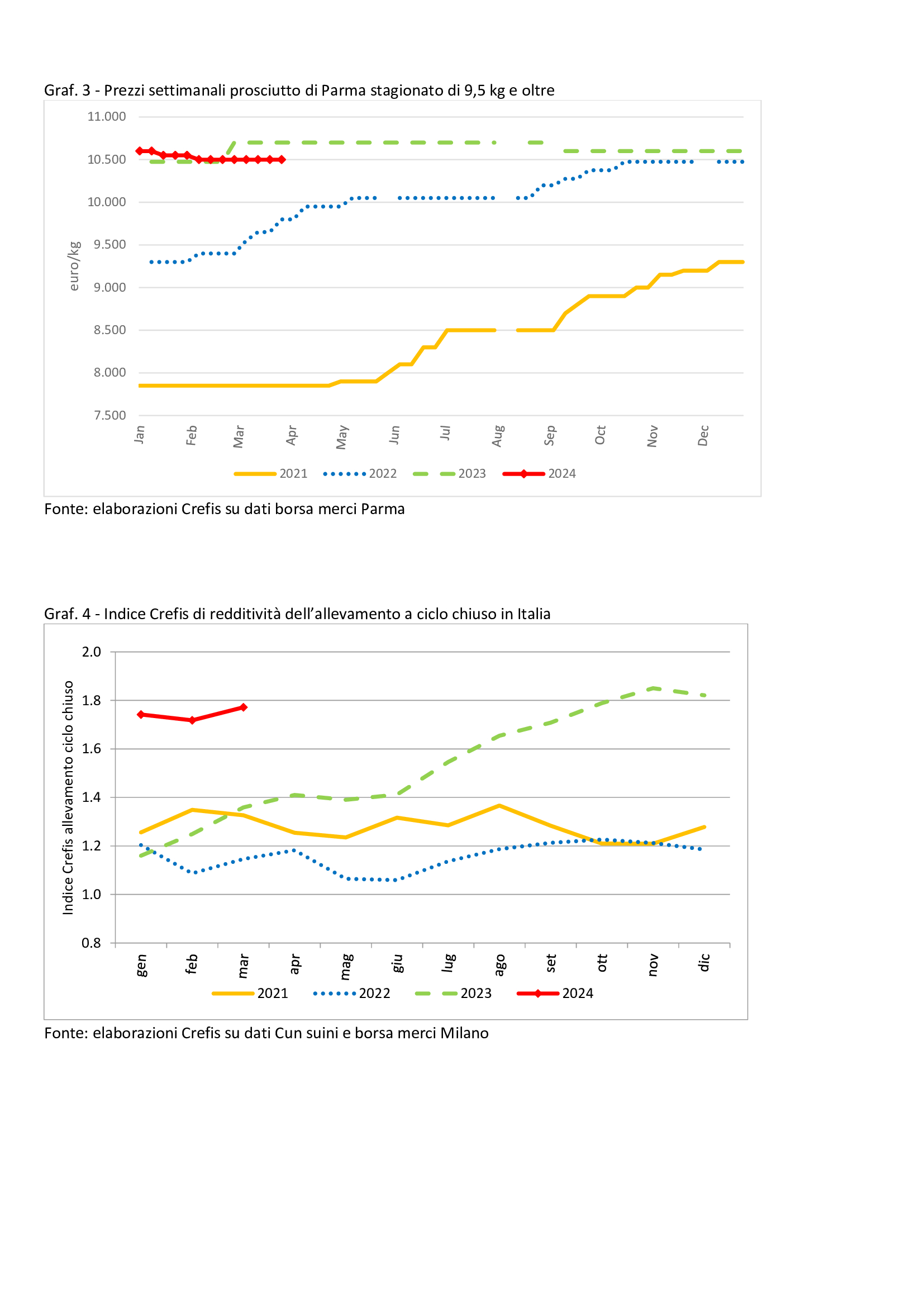

Una stabilità analoga ha interessato anche i principali tagli di carne fresca, in particolare la coscia pesante per prosciutto tutelato: la quotazione media mensile a febbraio e marzo 2024 si è mantenuta quasi costante attorno a 5,98-5.99 €/kg per le cosce pesanti, e tra 5,55 e 5,60 €/kg per quelle più leggere. Stabile, nel bimestre, anche il prezzo del Parma stagionato pesante, attorno ai 10,50 €/kg.

A fronte di questa sostanziale stabilità delle quotazioni, anche rispetto allo stesso periodo dello scorso anno, corrispondono valori dell’indice di redditività molto diversi. L’indice di redditività dell’allevamento del suino pesante del circuito tutelato si mantiene a livelli particolarmente elevati (tra 1,72 e 1,77) assai prossimi ai massimi di sempre toccati negli ultimi mesi del 2023 e molto al di sopra degli stessi mesi dello scorso anno (+37,5% febbraio 2024 rispetto a febbraio 2023, e + 30,4% marzo 2024 su marzo 2023). La redditività della macellazione peggiora nel mese di febbraio rispetto a gennaio 2024 (-1,3%), ma migliora leggermente nel mese di marzo (+2,1%) rispetto a febbraio, mantenendosi sostanzialmente allineato con i valori già bassi dello stesso periodo dello scorso anno. In ulteriore significativa diminuzione, infine, l’indice di redditività della stagionatura del prosciutto di Parma di entrambi i pesi. I livelli di redditività sono inferiori rispetto a quelli toccati nel periodo della prima crisi pandemica, nel 2020 e ormai prossimi ai livelli della parte centrale del 2019. Questo è decisamente il segnale più preoccupante per l’intera filiera del suino pesante italiano in questa fase.

Last modified: 23 Giugno 2024