L’andamento dei mercati delle materie prime: gennaio-febbraio 2023

• 9 Giugno 2023

di Gabriele Canali, Direttore Crefis – Centro ricerche economiche sulle filiere sostenibili

Dopo un anno e mezzo di aumenti e di instabilità, i prezzi delle materie prime agricole sembrano aver imboccato un percorso verso una progressiva riduzione e verso un ritorno a quotazioni prossime a quelle precedenti all’invasione dell’Ucraina.

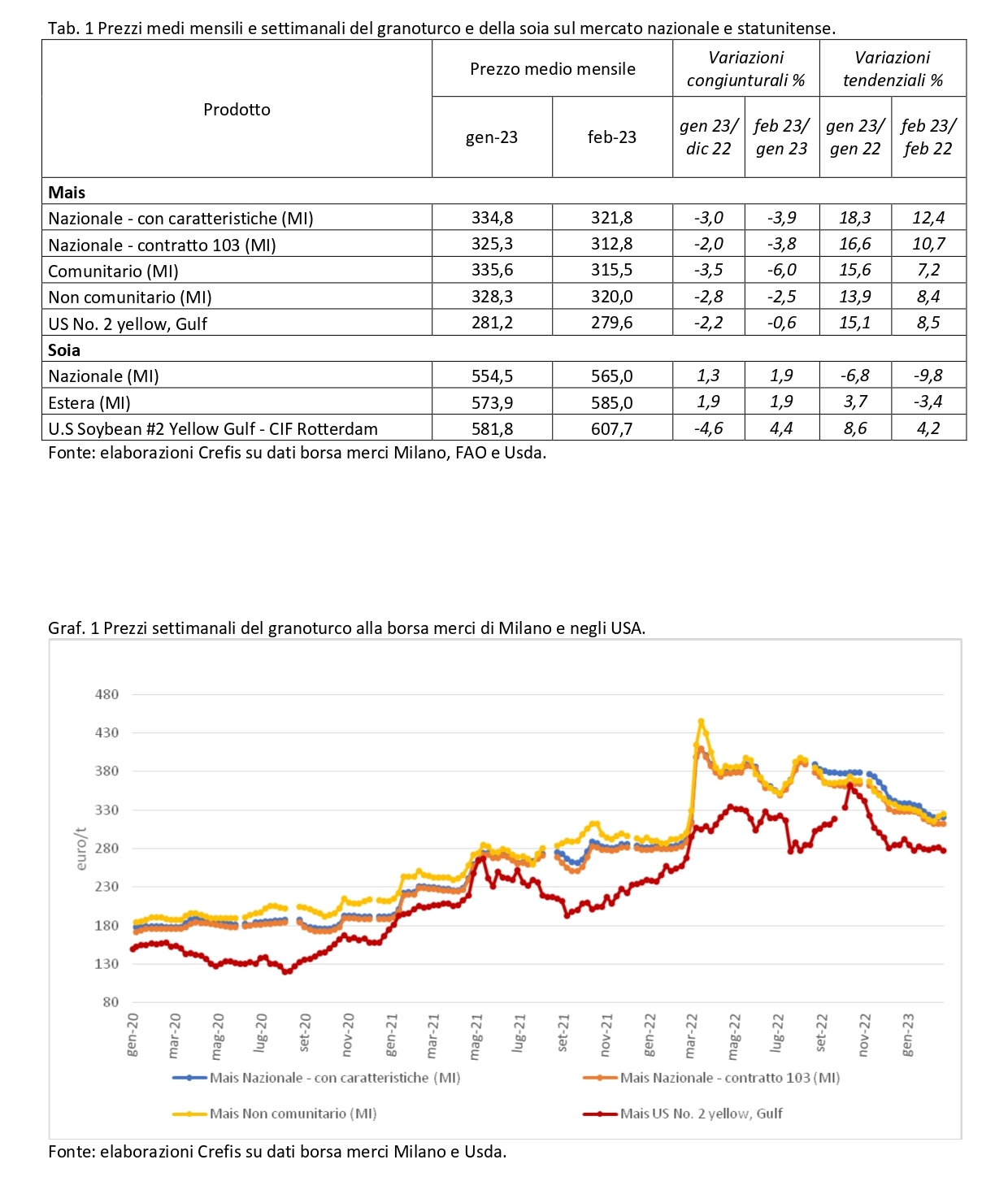

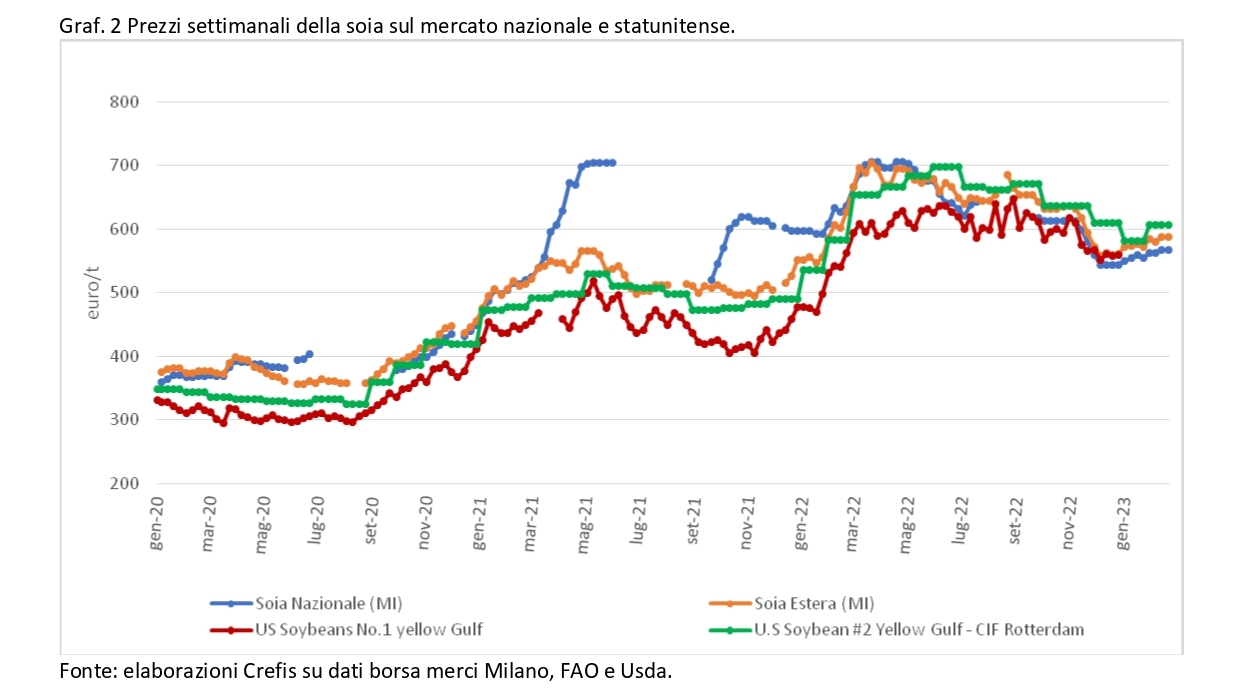

Nel primo bimestre dell’anno le quotazioni del mais nazionale con caratteristiche sono scese prima del 3% e poi di un altro 3,9%, portandosi a poco meno di 322 €/t a febbraio. Andamento del tutto analogo è quello seguito dal “mais nazionale contratto 103”, sceso fino a 312,8 €/t, riducendo così al 10,7% lo scostamento rispetto alla quotazione del febbraio 2022. Sono in diminuzione anche le quotazioni del mais comunitario e di quello extra-comunitario: nel caso del prodotto comunitario, il prezzo medio del febbraio 2023 è superiore solo del 7,2% rispetto a quello dello stesso mese del 2022.

Un andamento leggermente diverso è stato seguito dalle quotazioni del mais in uscita dagli USA (quotazioni Golfo del Messico): queste, infatti, dopo essere salite fino all’estate 2022, sono parzialmente scese per tornare a segnare un nuovo massimo nella prima metà di ottobre 2022. Da allora, tuttavia, anche le quotazioni USA sono andate scendendo rapidamente da oltre 360 €/t a 280 €/t dei primi di dicembre 2022, con un -22% circa in poco più di un mese. Da allora le quotazioni USA sono scese in modo più moderato, stabilizzandosi, nel mese di febbraio 2023, attorno ai 280 €/t.

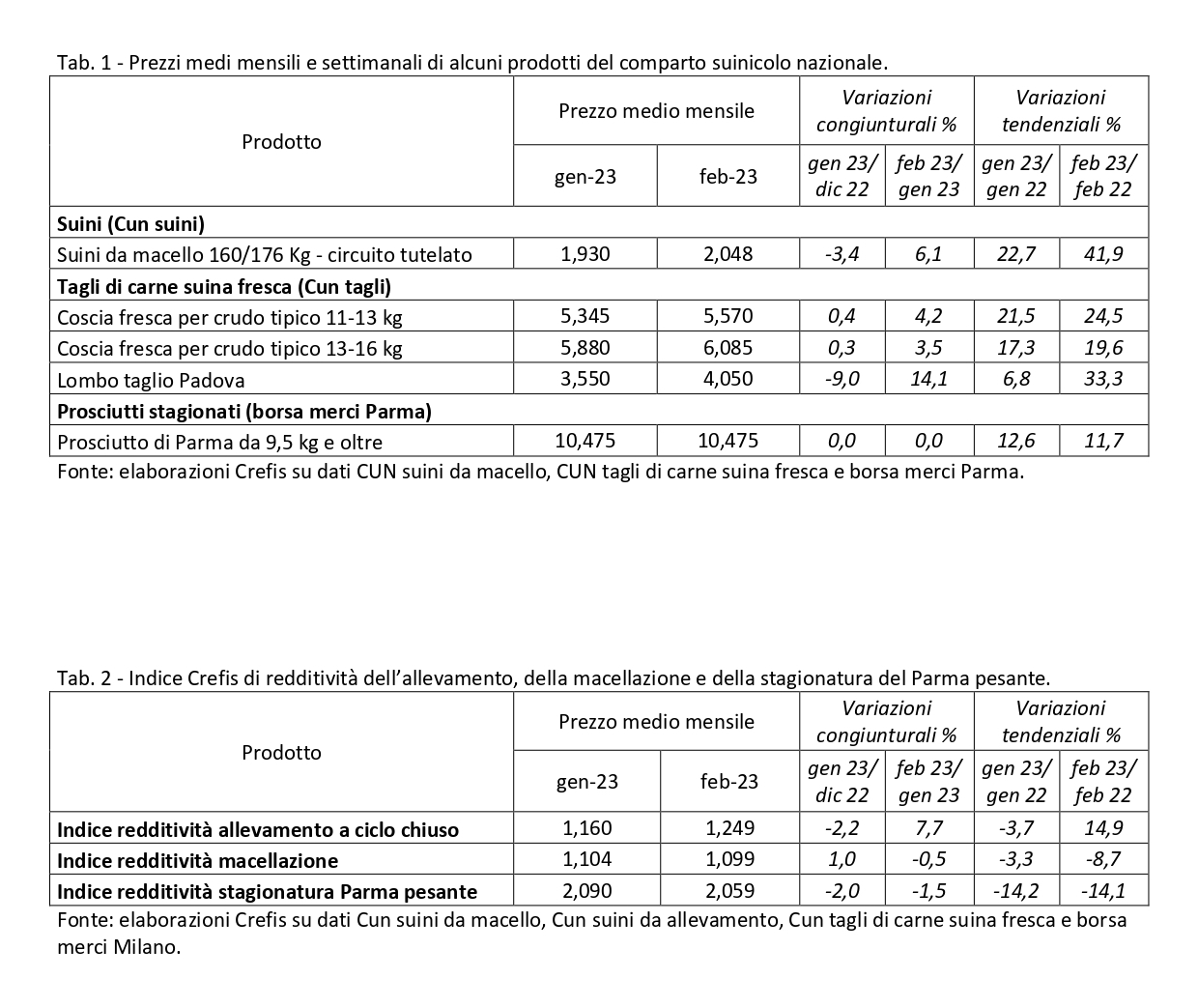

Le quotazioni dei semi di soia, dopo aver registrato una contrazione lenta ma progressiva rispetto ai massimi della primavera dello scorso anno, negli ultimi due mesi si sono sostanzialmente stabilizzate, registrando modesti incrementi: la quotazione a Milano della soia di importazione è aumentata del 1,9% a gennaio rispetto a dicembre e altrettanto a febbraio rispetto al mese precedente. Le quotazioni CIF di Rotterdam sono dapprima diminuite del -4,6% a gennaio rispetto a dicembre ma sono poi aumentate del +4,4% a febbraio, tornando sopra i 600 €/t (607,7 €/t per la precisione, a febbraio). Nel complesso, quindi, le quotazioni della soia sulla piazza di Milano a febbraio 2023 sono al di sotto di quelle del febbraio 2022 del -3,4% nel caso del prodotto di origine estera e del -9,8% per quello nazionale. Le quotazioni di Rotterdam, invece, sono del 4,2% più alte.

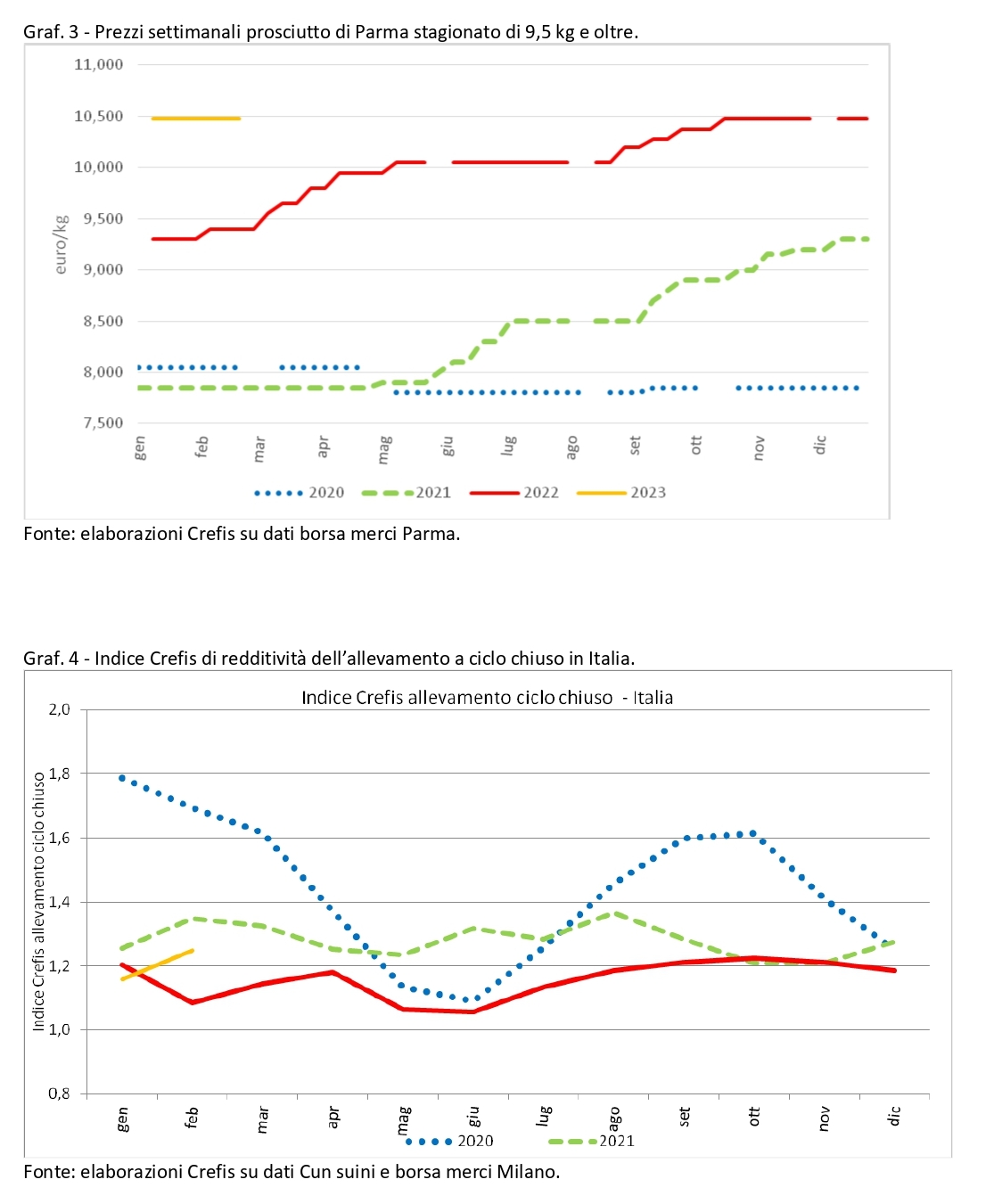

L’ANDAMENTO DEI MERCATI DELLA FILIERA SUINICOLA: GENNAIO-FEBBRAIO 2023

Le quotazioni CUN dei suini grassi da macello, dopo un leggero assestamento nel mese di gennaio, nel mese di febbraio hanno ripreso a salire repentinamente mettendo a segno un aumento del 6,1% su gennaio, e raggiungendo un nuovo livello record mensile pari a 2,048 €/kg di peso vivo, il 42% in più della quotazione del febbraio 2022.

La diminuzione dell’offerta a livello sia europeo che nazionale sembra essere la causa principale di questo incremento così forte e mai visto. L’aumento del prezzo dall’animale vivo da macello ha condotto a un aumento, sempre nel mese di febbraio, anche dei prezzi dei tagli principali: la coscia fresca pesante è cresciuta del 3,5% rispetto a gennaio portandosi oltre i 6 €/kg; allo stesso modo anche la coscia leggera ha evidenziato un aumento del prezzo pari al +4,2% rispetto a gennaio. Nello stesso mese il lombo taglio Padova è cresciuto di ben il +14,1% rispetto a gennaio.

Al contrario le quotazioni del prosciutto di Parma stagionato sono rimaste assolutamente stabili sia a gennaio che a febbraio 2023, segno di una evidente impossibilità a trasferire gli aumenti dei costi a livello di dettaglio e di consumatore finale, elemento che indubbiamente genera preoccupazioni negli operatori del settore, soprattutto presso i prosciuttifici.

Gli andamenti degli indici di redditività evidenziano le condizioni e le prospettive molto diverse per gli operatori di questa filiera. Mentre gli allevatori hanno recuperato redditività, anche per la contemporanea riduzione dei costi per l’alimentazione grazie alla riduzione dei prezzi delle materie prime, i macellatori hanno una redditività ancora al di sotto di quella media del febbraio 2022 (-8,7%) e lo stesso vale per gli stagionatori, per i quali l’indice di redditività, nel febbraio 2023, è pari al 14,1% in meno di quello di un anno fa. La situazione e soprattutto le prospettive per la filiera sono decisamente preoccupanti.

Crefis materie prime materie prime agricole mercati agroalimentari

Last modified: 5 Giugno 2023