Carne bovina, Italia competitiva: prezzi sotto la media europea

• 21 Gennaio 2023

Italia competitiva nel mercato della carne bovina: aumentano le macellazioni e, nonostante l’inflazione, i prezzi dei bovini maschi sono notevolmente al di sotto della media europea. E’ quanto emerge dal report di novembre Ismea sulle dinamiche recenti nel comparto delle carni.

Il contesto globale

Secondo le previsioni il consumo mondiale di carne continuerà a crescere dell’1,4% all’anno grazie all’aumento della popolazione e del reddito nei Paesi in via di sviluppo. Ulteriori 3,4 milioni di tonnellate di importazioni di carne a livello globale saranno necessarie per colmare il divario tra consumo interno e produzione in molti paesi. Anche le importazioni di carne bovina dell’Ue potrebbero aumentare lentamente ma rimanendo al di sotto del livello del 2019.

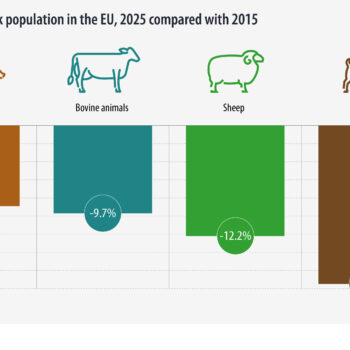

Produzione in lieve flessione in Europa per il quarto anno consecutivo

La produzione europea ha continuato a contrarsi anche nei primi otto mesi del 2022 (-1,5%), confermando la tendenza negativa degli ultimi tre anni. Francia e Germania mostrano chiaramente l’effetto del calo del numero di vacche nel corso degli anni che si riflette in un minore potenziale di macellazione degli animali (-4,3% e -9% la flessione nei primi nove mesi 2022 su base annua). Al contrario Italia, Spagna e Irlanda registrano macellazioni in aumento, rispettivamente di +2,8%; +5,6% e +6%.

Il persistente alto livello dei prezzi dei mangimi e la minore disponibilità di foraggio potrebbero portare a ulteriori macellazioni entro la fine dell’anno, fino a raggiungere i livelli del 2021. Le attuali previsioni a breve termine vedono la produzione complessiva europea continuare il percorso discendente nel 2022 (con una variazione stimata dello 0,6%) per poi stabilizzarsi nel 2023.

In Europa la scarsa disponibilità di capi bovini maturi mantiene i prezzi a livelli elevati

Nel contesto inflazionistico che riduce il potere d’acquisto delle famiglie la domanda si sta erodendo in tutti gli Stati membri, ma la carne bovina rimane un elemento stabile nei carrelli anche perché il suo prezzo al dettaglio aumenta meno di quello del pollame o del maiale. I costi di produzione restano ancora in forte aumento rendendo poco probabili prossimi ridimensionamenti dei prezzi finali.

I costi di produzione particolarmente elevati preoccupano gli allevatori per il futuro. Il primo effetto tangibile sui dati analizzabili è il peso delle carcasse, che è ovunque in calo a causa dell’aumento dei costi dei mangimi.

I prezzi medi europei per i bovini maschi di buona conformazione (ACZ R3) nel mese di ottobre 2022 si attestano sopra i 494 €/100 kg ossia su livelli superiori rispetto allo scorso anno del 21% e del 32% più elevati rispetto alla media del triennio precedente. In particolare il prezzo medio dei vitelloni (A R3) ha superato a inizio ottobre i 506 €/100 Kg, con ampio divario tra i prezzi dei vari Stati Membri (dai 382 €/100 Kg della Romania ai 521 €/100Kg di Francia e Germania). Il prezzo per l’Italia nell’analoga settimana è di 481 €/100Kg, quindi notevolmente al di sotto della media europea.

Il mercato in Italia

L’inflazione ha continuato ad accelerare, facendo registrare secondo l’Istat a ottobre un +11,9% sul 2021, contro il +8,9% di settembre. Sempre secondo i dati Istat l’indice dei prezzi al consumo dei prodotti alimentari a ottobre è salito a +13,1% sul 2021, contro il +10,7% di agosto. L’inflazione accelera anche nella carne bovina, ma resta inferiore a quella degli altri prodotti animali (+9% a ottobre contro il +20% del pollame, il +20% delle uova e il +15,6% dei formaggi).

La produzione

In Italia secondo i dati sulle macellazioni mensili di Istat la produzione nei nove mesi 2022 è in aumento del 3,9% in termini di peso e del 2,7% in termini di numero di capi. Nei primi nove mesi del 2022 si registra un aumento del 12% della quota di vacche avviate al macello. In aumento anche la categoria delle manze per le quali le macellazioni hanno riguardato il 5% in più di capi; in questo caso si tratta comunque di un adattamento all’orientamento alla domanda dei consumatori che prediligono la carne di “scottona”.

Il numero di vitelloni maschi è in lieve flessione, stabile invece quello dei vitelli con meno di 8 mesi, mentre aumentano i vitelli di età tra 8 e 12 mesi (+8% pur restando una piccola nicchia: solo il 2% dell’offerta). Il persistere di prezzi elevati dei fattori di produzione, in particolare per i mangimi, può portare a ulteriori macellazioni entro la fine dell’anno e a una nuova riduzione del peso delle carcasse.

Andamento dei prezzi

In Italia le quotazioni dei vitelloni si sono stabilizzate a ottobre ancora ben al di sopra di quelle dello scorso anno. Domanda e offerta in equilibrio permettono agli allevatori di mantenere i prezzi su livelli elevati, superiori a quelli dei precedenti anni.

Durante i mesi estivi, come consolidato trend stagionale, l’arrivo del caldo lmita gli acquisti dei tagli del quarto anteriore, ma quest’anno la scarsa offerta ha permesso di mantenere stabili i prezzi evitando il consueto calo stagionale.

Inoltre, la stagione turistica finalmente senza limitazioni, ha aumentato la domanda da parte della ristorazione e del “fuori casa” in genere.

A partire dal mese di febbraio i prezzi dei bovini da macello di tutte le categorie hanno segnato un’impennata che si è tradotta a ottobre in valori notevolmente superiori a quelli dei precedenti anni. Nello specifico il prezzo dei vitelloni da macello a ottobre ha raggiunto i 2,90 €/kg (peso vivo – iva esclusa), ossia il 22% in più rispetto alla media del triennio precedente (ottobre ’19-’20-‘21).

Il prezzo medio delle vacche da macello, malgrado la maggiore disponibilità, a ottobre ha avuto solo un lieve ripiegamento attestandosi ancora a 1,55 €/Kg segnando rispetto alla media del triennio precedente un balzo del 32%.

Scambi con l’estero

Nel periodo gennaio agosto 2022 sono stati importati in Italia oltre 757 mila capi bovini vivi di cui oltre 556 mila sono capi da allevamento, oltre 123 mila capi pronti per la macellazione e i restanti 63 mila capi destinati alla riproduzione.

Dei bovini destinati all’allevamento i tre quarti sono capi oltre i 300Kg. Le importazioni di bovini vivi da allevamento segnano nel periodo cumulato gennaio agosto 2022 un decremento complessivo del 2,1%. In particolare va notato che i dati relativi agli ultimi due mesi disponibili (luglio agosto) segnano una flessione sull’analogo periodo del 2021 del 5,9%, ciò significa che l’offerta prevista per i mesi invernali sarà ulteriormente ridotta sia rispetto all’attuale che rispetto a quella dello scorso inverno.

La composizione degli arrivi negli ultimi due trimestri 2022 mostra una nuova ripartizione, che vede i broutards maschi tornare a rappresentare la metà dei capi oltre i 300 Kg cui si aggiungono un 21% di manze, il restante 29% è rappresentato da capi più giovani.

Nei primi otto mesi 2022 la Polonia si conferma come principale partner con una quota pari a quasi un quinto delle forniture totali e con una dinamica flessiva -1,7% dopo la flessione del 3,7% del 2021. Al secondo posto resta la Francia con una quota del 15% e con una flessione più accentuata -4,9%. In flessione anche gli arrivi dai Paesi Bassi (-3,3%), mentre in notevole aumento le forniture da Spagna, Germania e Irlanda rispettivamente +32% e +24,6% +12,7%.

Acquisti domestici

Nei primi dieci mesi del 2022 la spesa per la carne bovina è in aumento del 4% rispetto all’analogo periodo del 2021 e ben al di sopra rispetto all’analogo periodo pre-pandemia (+11% vs gen-ott 2019). Tuttavia i volumi sono in contrazione del 4,5% rispetto al 2021.

Per tutti i prodotti la dinamica dei volumi nel carrello è proporzionale e opposta a quella della spesa. Per quanto riguarda le carni totali, in particolare, la spesa nel periodo gennaio ottobre 2022 è in aumento dell’8,8% ma i volumi sono complessivamente in contrazione del 1%. A sostenere l’incremento di spesa sono soprattutto le carni avicole che con una spesa a +15,5% vedono però i volumi in contrazione dell’1,9% rispetto allo scorso anno. Da notare come in una fase di ritorno alla normalità e a vecchie abitudini, i prodotti alternativi alla carne a base vegetale siano arrivati a rappresentare il 4% della torta delle “carni” totali con una dinamica espansiva che ha ritmi piuttosto vivaci.

In relazione ai prezzi medi al dettaglio si nota come il prezzo delle carni avicole abbia superato il valore di quello delle suine aumentando in quattro anni del 22%, Il prezzo medio delle carni bovine segna in quattro anni un incremento del 12%, quello delle suine del 10%.

Riguardo le tipologie merceologiche, il 57% dell’offerta è rappresentato dalla voce “bovino adulto” che raccoglie insieme senza distinzione la carne di vitellone e quella di altri bovini adulti segue quella del vitello che rappresenta un terzo dell’offerta. Tale categoria accusa più marcatamente la contrazione delle vendite in volume (-6,3%), seguita dalla carne di bovino adulto che flette del 5,4%; sempre positiva invece la performance per la carne di scottona: +9,1% rispetto al 2021 e ben +39% rispetto al pre-pandemia.

Prospettive

La crisi economica e l’aumento dei costi continuano a pesare sulla fiducia degli imprenditori agricoli anche nel terzo trimestre del 2022. L’indice che misura il sentiment delle imprese del settore elaborato dall’Ismea (in una scala che va da -100 a +100) scende a -14,7 punti, in peggioramento rispetto al trimestre precedente (-2,6 punti), e sotto di 17,8 punti rispetto allo stesso periodo del 2021. Le opinioni degli allevatori relative alle attese a brevissimo termine, pur segnando un leggero miglioramento rispetto ai due precedenti trimestri, restano ampliamente negative con un saldo di risposte che denunciano un peggioramento della situazione pari al 33% (erano il 44% nel primo trimestre)

A preoccupare gli allevatori è la necessità di dover aumentare i prezzi in un momento in cui molti dei consumatori sono in difficoltà economica per la perdita del potere d’acquisto: mix che potrebbe rilevarsi catastrofico per un settore da tempo in equilibrio precario.

bovini carne Ismea produzione scambi estero vitelli

Last modified: 20 Gennaio 2023