L’andamento dei mercati delle materie prime: marzo-aprile 2023

• 10 Agosto 2023

di Gabriele Canali, Direttore Crefis – Centro ricerche economiche sulle filiere sostenibili

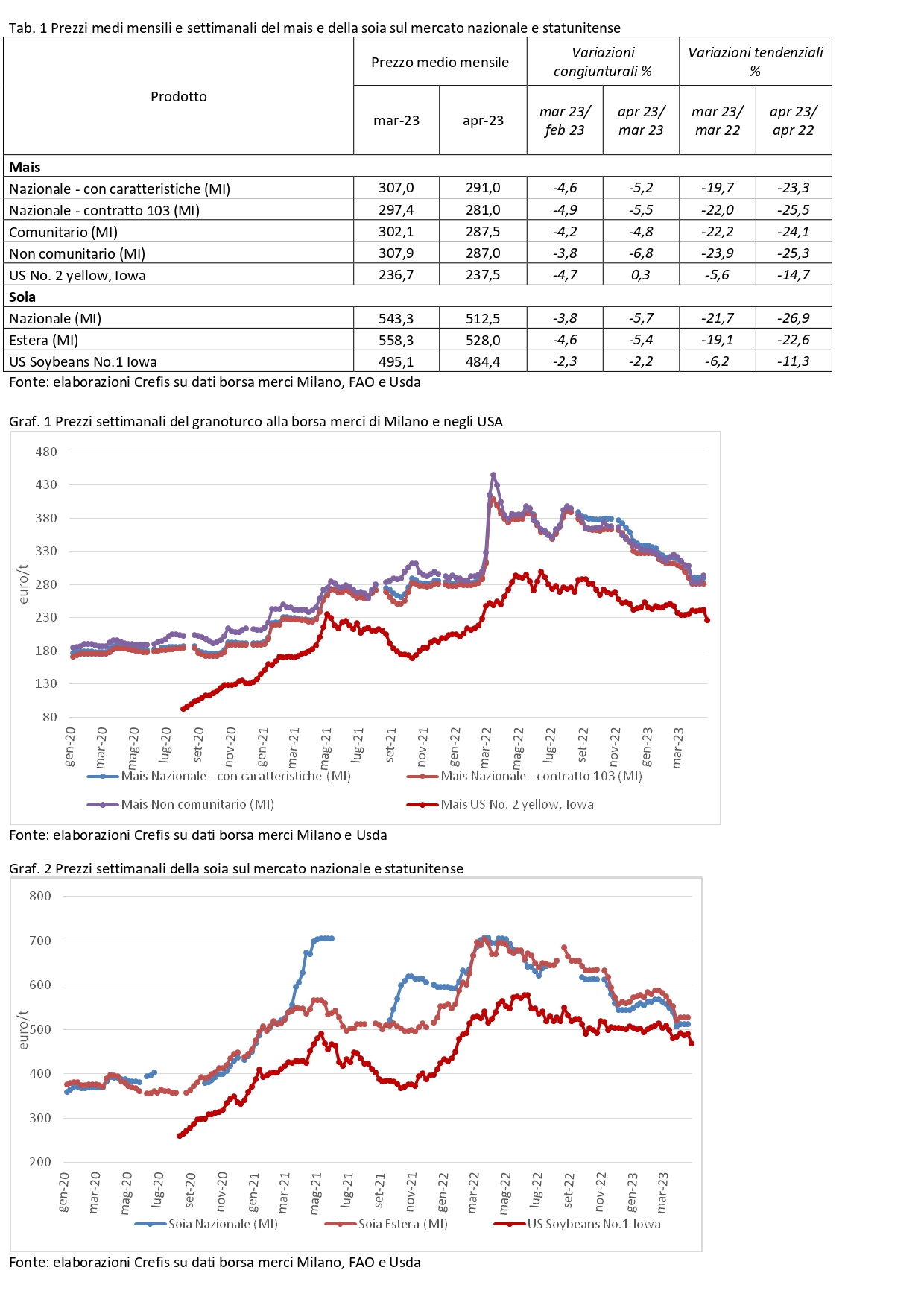

Il prezzo del mais prosegue la sua discesa verso i livelli pre-guerra in Ucraina. Le due quotazioni nazionali per il prodotto “con caratteristiche” o “contratto 103” sono scese rispettivamente del -4,6% e del -4,9% nel mese di marzo rispetto a febbraio, e di oltre il 5% nel mese di aprile rispetto a marzo (-5,1% e -5,5% rispettivamente). Le quotazioni si sono attestate su 291 €/t e 281 €/t rispettivamente, nel mese di aprile 2023, con una diminuzione del 23-25% rispetto alle quotazioni di un anno prima.

Anche se la guerra Russo-Ucraina purtroppo non è finita, i mercati delle materie prime agricole, almeno per il mais e la soia, sembrano aver sostanzialmente riassorbito lo shock.

Le quotazioni del mais di importazione sulla piazza di Milano, sia comunitario che non comunitario, sono sostanzialmente allineate con quelle del mais nazionale, con le stesse tendenze già evidenziate sia su base congiunturale che strutturale.

Un andamento molto simile è quello seguito dalle quotazioni USA del mais: queste, infatti, dopo essere salite fino a raggiungere un massimo nel giugno 2022, sono progressivamente scese fino ai 237 €/t circa dei mesi di marzo e aprile 2023. E’ interessante notare come si sia andato restringendo, nel corso dell’ultimo anno, anche il gap tra quotazioni italiane e quotazioni USA, possibile segno di una riduzione anche dei costi di trasporto internazionali.

Anche la soia mostra quotazioni in tendenziale contrazione secondo un percorso molto simile a quello seguito dalle quotazioni del mais: a Milano, le quotazioni del prodotto nazionale e quelle del prodotto estero sono scese rispettivamente del -3,8% e del -4,6% nel mese di marzo rispetto a febbraio e di un altro -5,7% e -5,4% in aprile (sempre rispetto al mese precedente. Ad aprile le quotazioni si aggirano sui 512 €/t per il prodotto nazionale e 528 €/t per quello di importazione.

Le quotazioni USA sono diminuite negli ultimi due mesi ma in misura meno intensa: -2,3% da febbraio a marzo, e -2,2% da marzo ad aprile. Con la progressiva riduzione delle quotazioni, come avvenuto per il mais, anche per la soia il differenziale di prezzo tra i prezzi USA e quelli nazionali si è andato riducendo, probabilmente per le stesse ragioni di riduzione del costo di trasporto a livello internazionale.

L’ANDAMENTO DEI MERCATI DELLA FILIERA SUINICOLA: MARZO-APRILE 2023

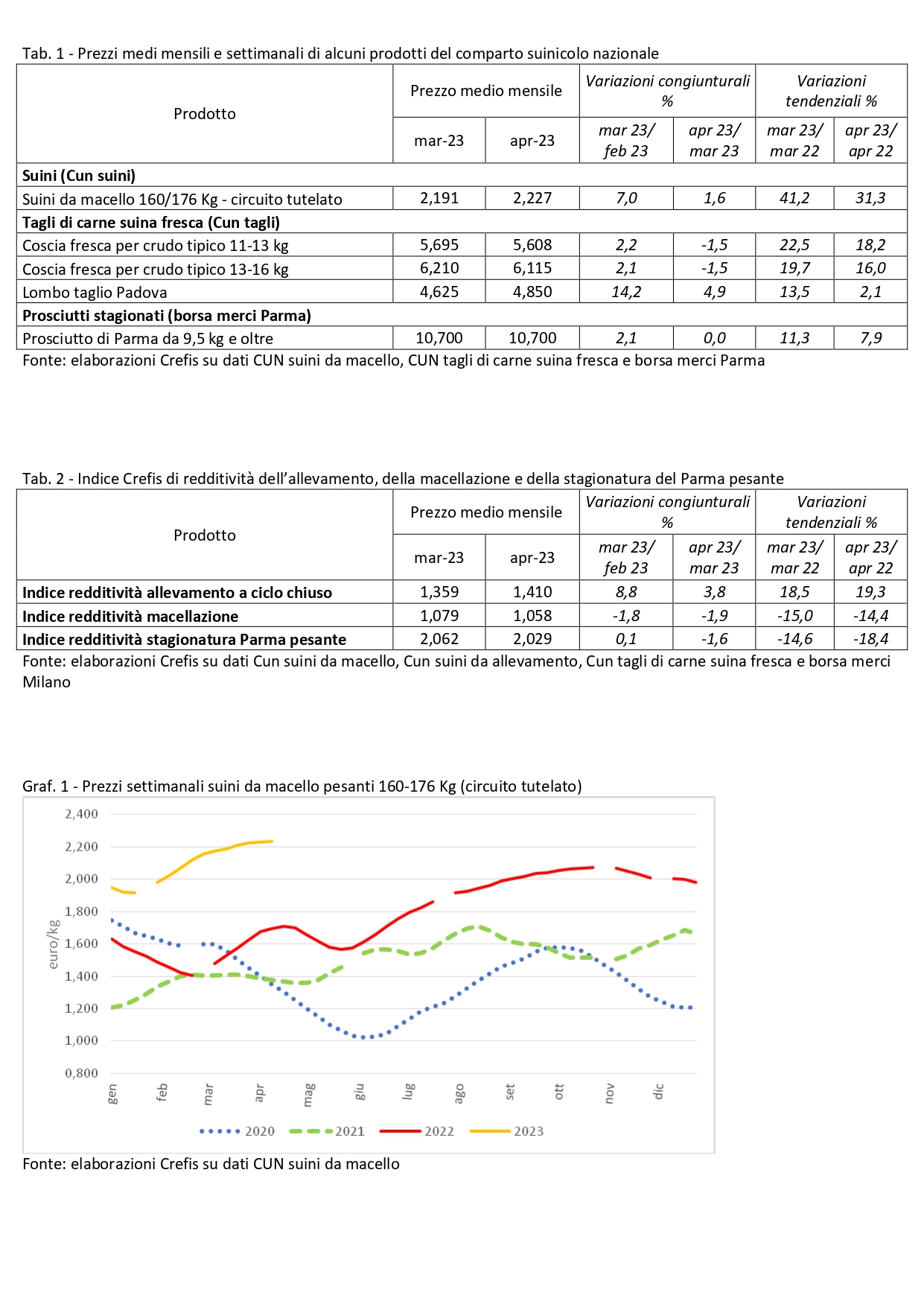

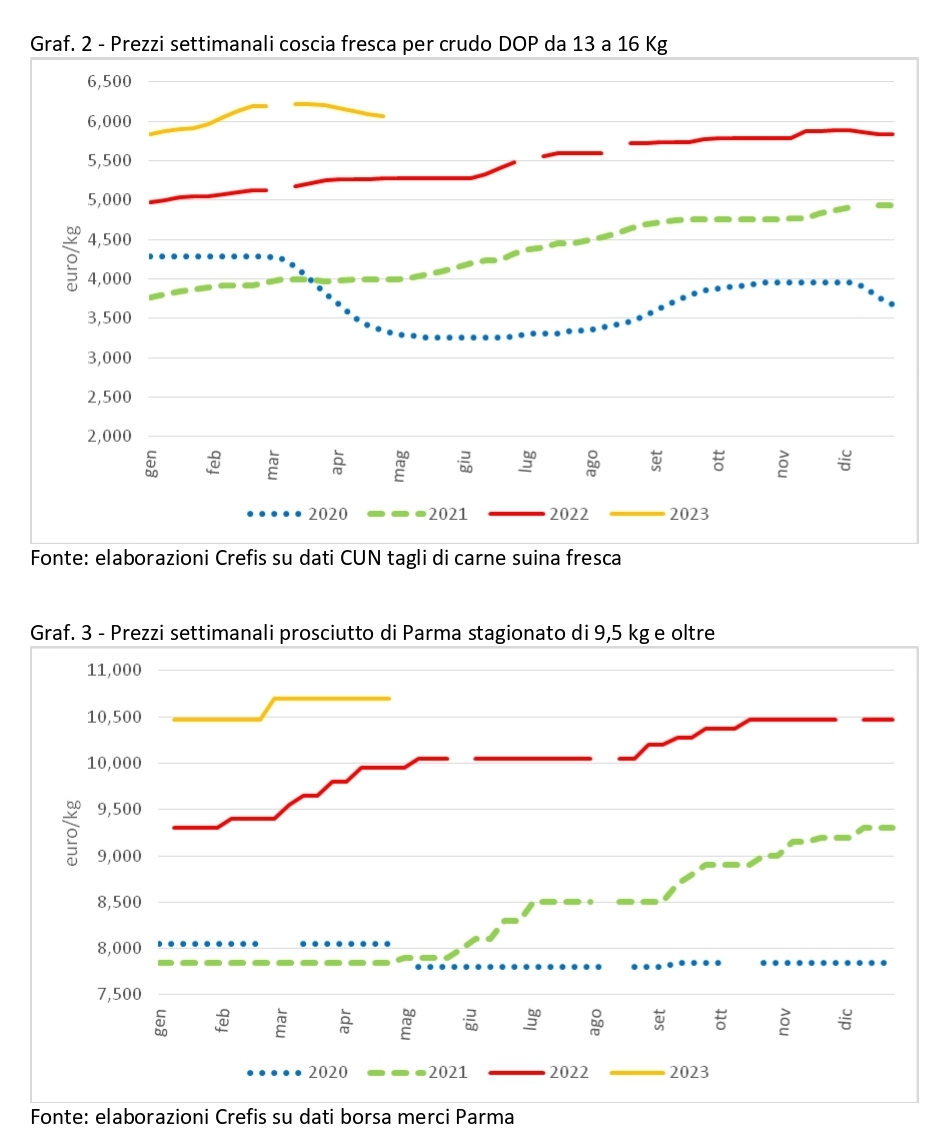

Le quotazioni CUN dei suini grassi da macello nei mesi di marzo e aprile hanno ripreso a salire, superando i livelli record dello scorso ottobre e toccando, come dato medio mensile, i 2,19€/kg in marzo e i 2,23 €/kg in aprile. Si tratta di quotazioni mai raggiunte in precedenza, toccate soprattutto per carenza di materia prima. Le variazioni rispetto allo scorso anno sono pari a +41% nel mese di marzo e +31% in quello di aprile. Il prezzo della coscia fresca per crudo tipico è aumentato del 2,1-2,2% nel mese di marzo mentre è diminuita del -1,5% in aprile rispetto alla quotazione del mese precedente. Anche in questo caso i prezzi hanno toccato valori record mai raggiunti in precedenza. Pur tenendo conto del fatto che i prezzi del prosciutto di Parma Dop stagionato hanno anch’essi raggiunto livelli record negli ultimi mesi, non si può non rilevare come la redditività della attività di stagionatura sia in progressiva discesa soprattutto rispetto ai livelli dello scorso anno, a causa dell’impatto crescente dei costi di acquisto delle cosce fresche sul costo di produzione finale.

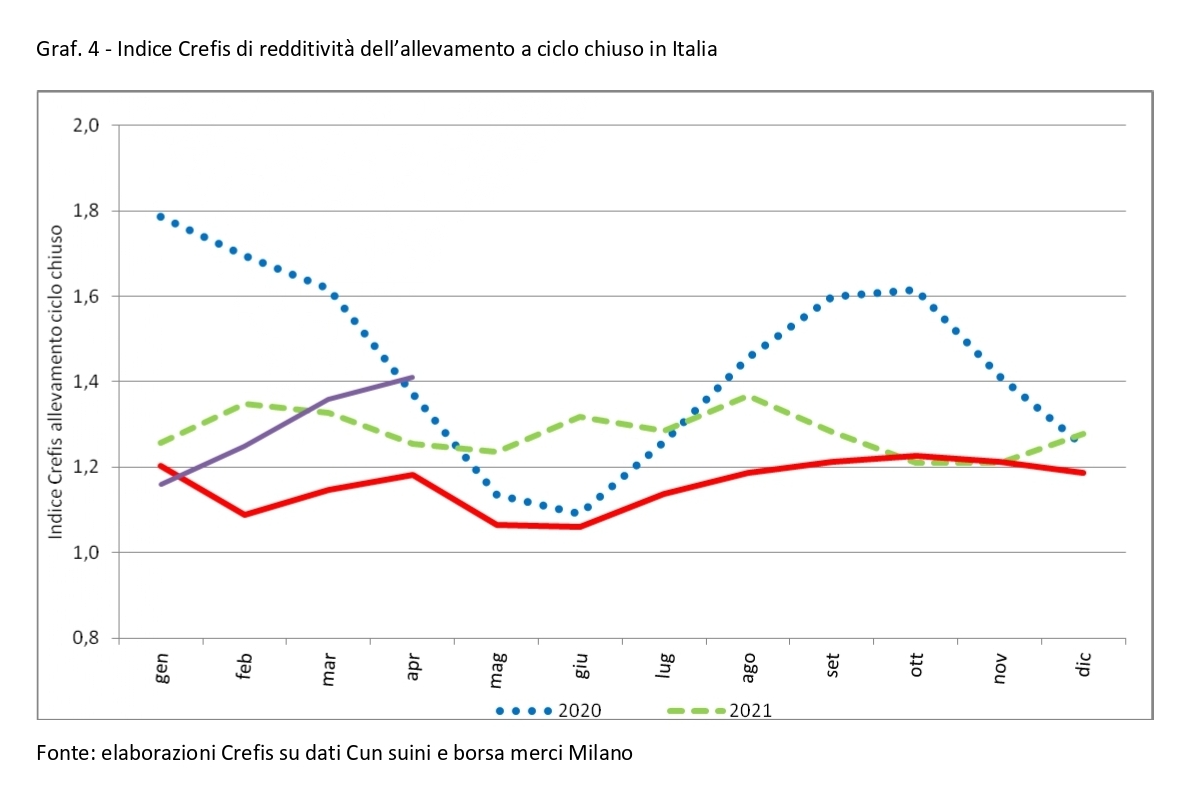

Grazie al citato andamento dei prezzi, la redditività della fase di allevamento è aumentata ulteriormente nei mesi di marzo (+8,8% rispetto a febbraio) e aprile (+3,8% rispetto a marzo), mentre è diminuita quella dell’attività di macellazione: -1,8% e -1,9% rispettivamente nei mesi di marzo e aprile rispetto ai mesi precedenti. In questa fase particolare del mercato nazionale, quindi, si conferma una situazione molto favorevole per gli allevatori ma assai meno per i macellatori da un lato, e di crescente difficoltà per gli stagionatori di prosciutti dall’altro. Un tema critico da tenere monitorato nei prossimi mesi sarà il prezzo al dettaglio del prosciutto Dop stagionato e il livello dei consumi. Se i prezzi dovessero iniziare a contrarsi, soprattutto per far fronte a un calo possibile dei consumi connesso con l’impoverimento da inflazione, il settore dei prosciuttifici potrebbe andare incontro a una crisi davvero preoccupante.

mais marcato materie prime mercati soia suini

Last modified: 10 Agosto 2023