Il mercato delle materie prime: dicembre 2023-gennaio 2024

• 26 Aprile 2024

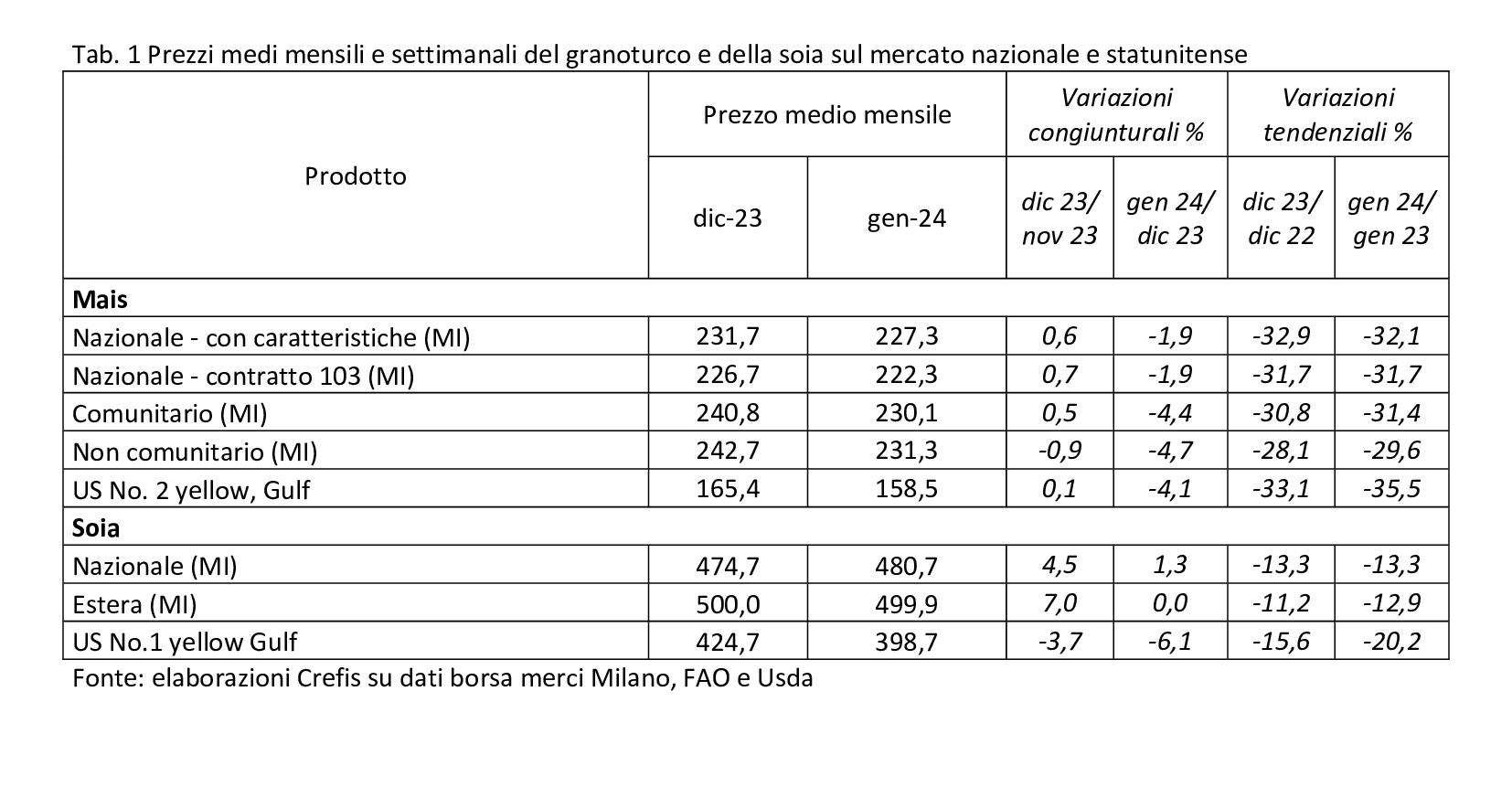

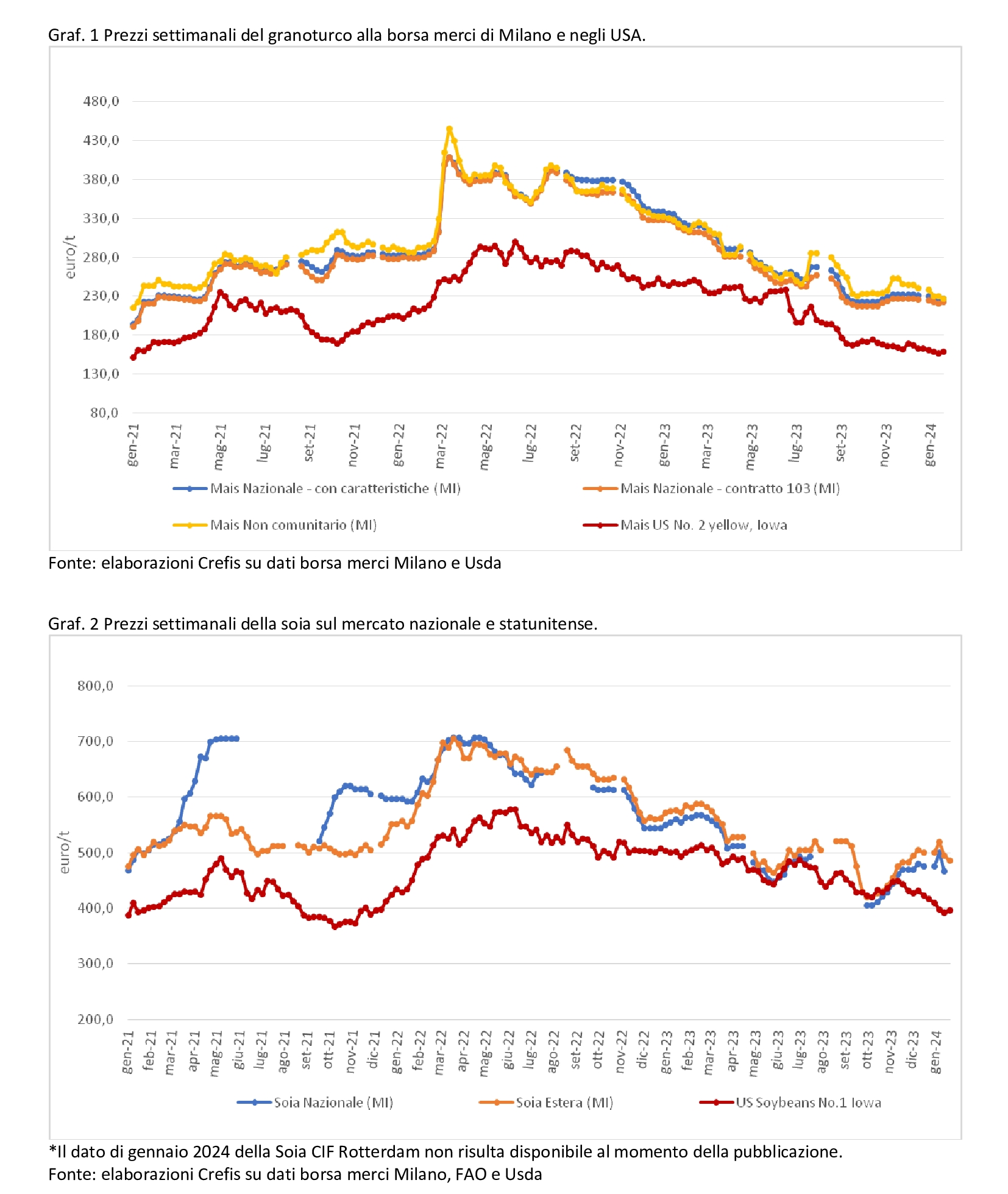

Il prezzo nazionale del mais prosegue nel suo percorso di ritracciamento delle quotazioni dopo la grande impennata coincisa con l’invasione dell’Ucraina da parte della Russia. Se nelle prime settimane di marzo 2022 le quotazioni a Milano sia del mais nazionale che di quello non comunitario hanno superato i 400 euro la tonnellata, già a partire dai mesi successivi gli operatori hanno iniziato a ridimensionare le preoccupazioni. Fino al raccolto del 2022 le quotazioni sono rimaste comunque al di sopra dei 350 euro/tonnellata. Da novembre 2022 in poi, invece, la discesa è stata continua e via via più decisa. Da fine settembre 2023, con il successivo raccolto, quello dello scorso anno, le quotazioni sembrano essersi assestate attorno ai 230 euro/tonnellata, con oscillazioni molto modeste.

Negli ultimi due mesi, in particolare, si sono registrati modesti incrementi a dicembre 2023, rispetto al mese precedente, seguiti da contrazioni del -1,9% per le due tipologie di prodotto nazionale, e comprese tra il -4,4% e il -4,7% per il mais comunitario e non comunitario rispettivamente. È risultata superiore al 4% anche la riduzione delle quotazioni USA, che peraltro sembrano evidenziare un trend in discesa anche più evidente di quello del mercato nazionale. In sintesi, le attuali quotazioni risultano di oltre il 30% inferiori rispetto a quelle di un anno prima, sia a livello nazionale che internazionale.

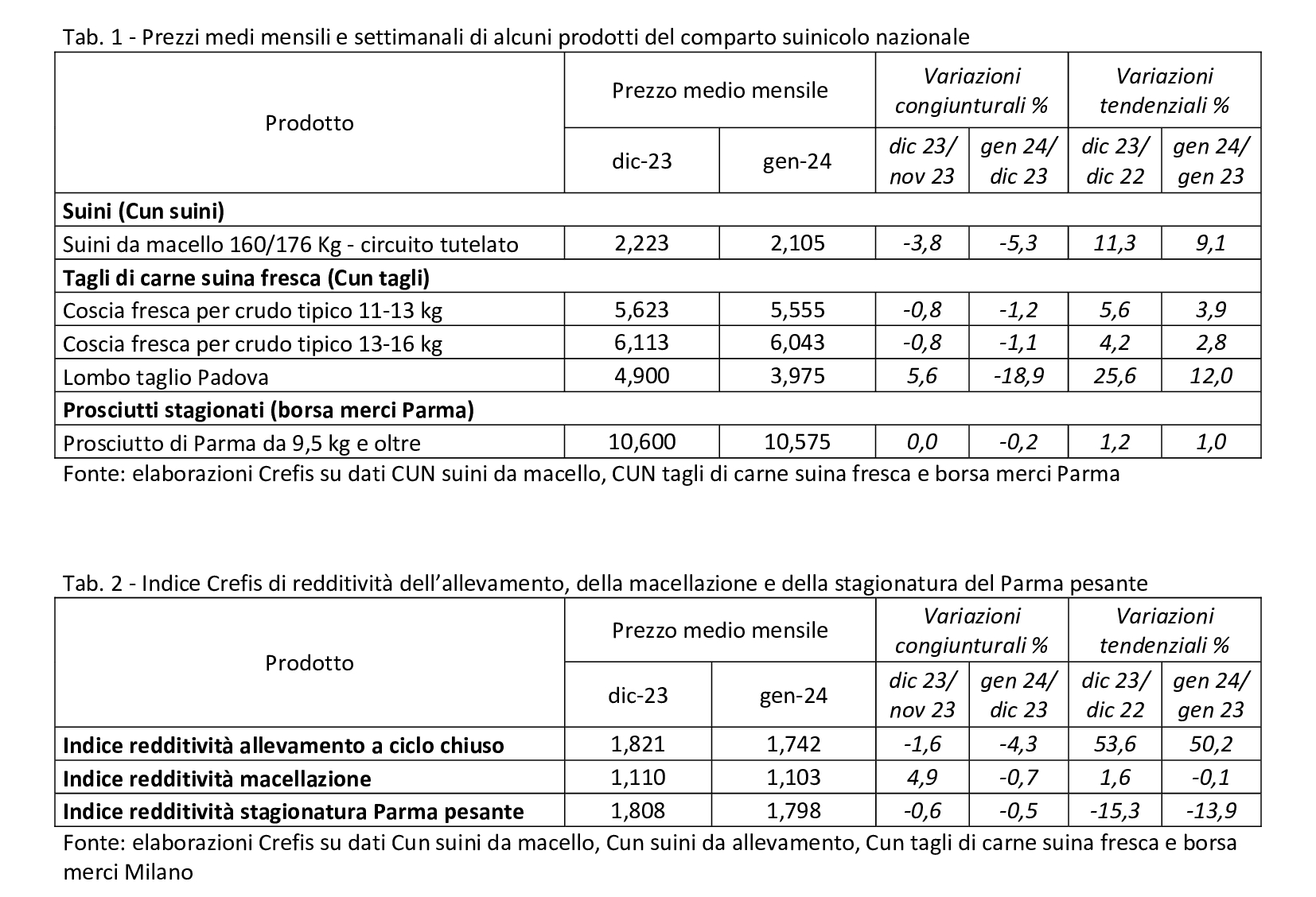

Le macro-tendenze che hanno caratterizzato il mercato internazionale e nazionale del mais, si sono riprodotte anche nel mercato della soia: dopo il picco di marzo-giugno 2022, le quotazioni hanno iniziato un ritracciamento verso il basso lento ma continuo, soprattutto a livello internazionale.

Le quotazioni sulla piazza di Milano per la soia nazionale ed estera, dopo aver toccato i 700 euro/tonnellate nel mese di marzo 2022, sono scese progressivamente, sia pure con oscillazioni sensibili, a livelli inferiori a 500 €/tonnellata: nel mese di dicembre le due quotazioni milanesi sono cresciute rispetto a novembre, rispettivamente del 4,5% per il prodotto nazionale e del 7,0% per quello di origine estera. Nel gennaio 2024, invece, le stesse quotazioni sono aumentate solo dell’1,3% rispetto al mese precedente fermandosi a 480,7 €/t, nel primo caso, mentre è rimasta sostanzialmente ferma a 500 €/t quella del prodotto di importazione.

Sul mercato internazionale, invece, negli ultimi due mesi le quotazioni sono diminuite: la soia USA nel Golfo del Messico è diminuita del -3,7& a dicembre (rispetto a novembre) e di un ulteriore -6,1% a gennaio.

Gli scostamenti rispetto a un anno fa sono tutti in negativo ma decisamente più contenuti rispetto a quelli del mais: la soia nazionale e quella estera quotate a Milano, a gennaio 2024 risultano al di sotto del 13% circa rispetto ai valori dello stesso mese del 2023, mentre la quotazione USA è inferiore di oltre il 20%.

Il confronto tra il prezzo USA e i due prezzi di Milano permette anche di evidenziare come le quotazioni nazionali siano scese, nel corso del 2023, anche più di quelle del mercato USA all’esportazione, per poi rimbalzare, negli ultimi mesi dello scorso anno, a livelli che si potrebbero definire più normali, cioè superiori alla quotazione del prodotto reso nel Golfo del Messico.

I MERCATI DELLA FILIERA SUINICOLA: DICEMBRE 2023-GENNAIO 2024

Le quotazioni della CUN per i suini grassi da macello del circuito tutelato, dopo aver toccato i massimi di sempre tra fine ottobre e inizio novembre 2023, sembrano aver iniziato un ritracciamento, sia pure lento, nei mesi successivi. Nel mese di dicembre 2023 le quotazioni sono scese del -3,8% rispetto a novembre, e a gennaio 2024 di un ulteriore -5,3%, fermandosi a una quotazione media mensile pari a 2,105 €/kg di peso vivo. Il dato medio, tuttavia, nasconde una discesa progressiva nelle settimane del mese di gennaio che emerge chiaramente dal grafico 1.

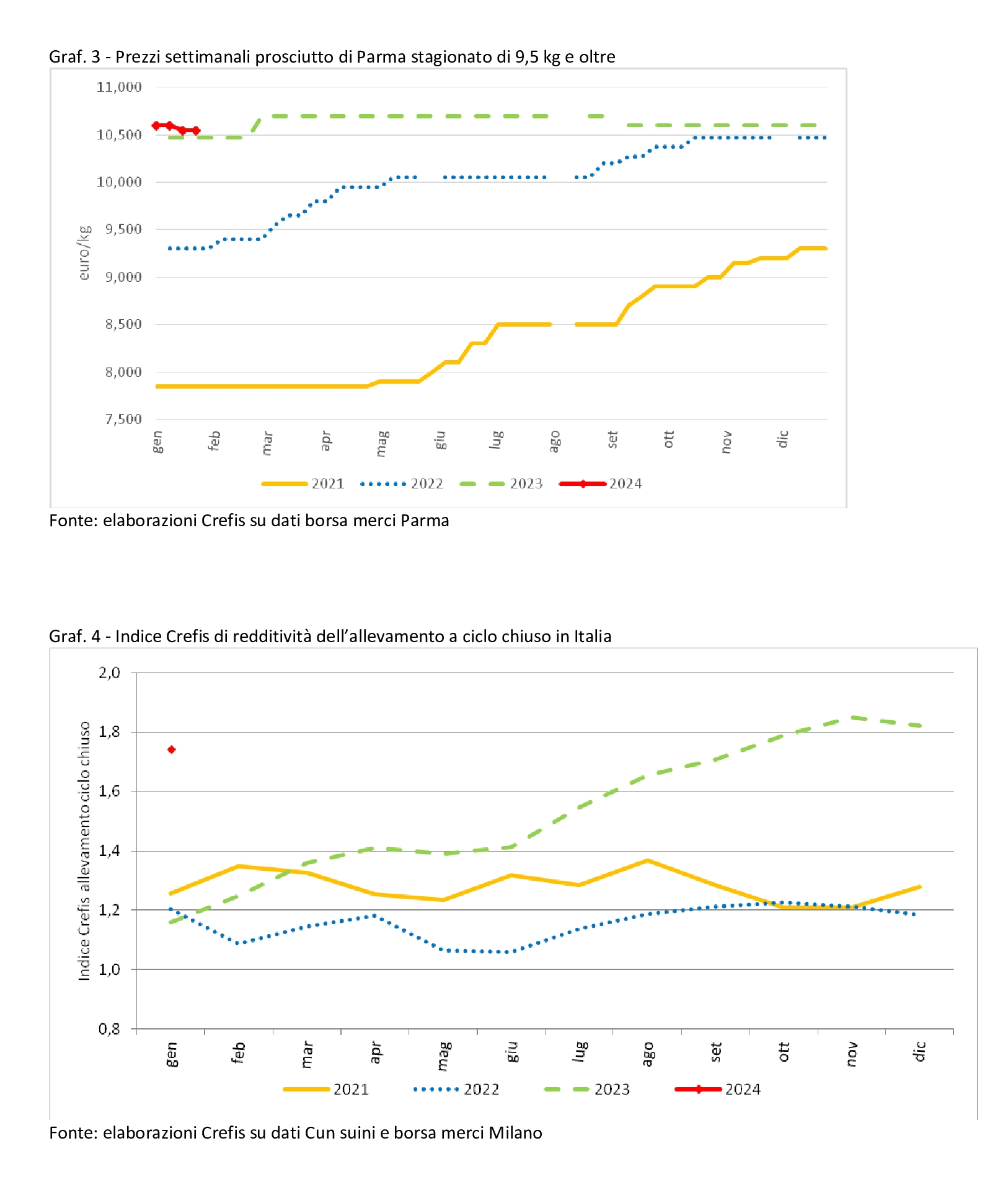

Il calo delle quotazioni degli animali da macello è andato di pari passo con una riduzione delle quotazioni delle cosce fresche per prosciutto Dop, sia leggere che pesanti, anche se in questo caso le diminuzioni sono state pari solo allo 0,7-0,8% nel mese di dicembre e a poco più del -1% nel mese di gennaio. La quotazione del Parma pesante stagionato 12 mesi, dal canto suo, negli ultimi due mesi è rimasta sostanzialmente stabile, se si considerano le quotazioni medie mensili, anche se sembra emergere qualche allentamento osservando le singole quotazioni settimanali.

Nel complesso la situazione nella filiera resta ancora caratterizzata dalle condizioni peculiari che l’hanno influenzata negli ultimi mesi: una relativa carenza di suini nazionali ha spinto i prezzi degli animali da macello a livelli mai raggiunti nel passato, provocando un aumento dei prezzi dei tagli e, in parte, dei prodotti finiti. Tuttavia, l’aumento dei costi non è stato trasferito lungo tutta la filiera a causa della impossibilità di realizzare un semplice aumento dei prezzi dei prodotti finiti a causa della condizione che ha caratterizzato il mercato finale almeno a livello nazionale: l’inflazione, infatti, provocando un “impoverimento” relativo dei consumatori, ha posto un freno importante sui consumi di prodotti di qualità. In questa fase, quindi, mentre la redditività della fase agricola è ai livelli massimi, anche grazie alla riduzione dei prezzi delle materie prime, quella per l’attività di macellazione (ai minimi) e di stagionatura dei prosciutti Dop restano in forte sofferenza[1].

di Gabriele Canali – Direttore Crefis

Per ulteriori dettagli si veda www.crefis.it

mais maiscoltura materie prime mercato materie prime mercato suinicolo prezzi materie prime suini suinicoltura

Last modified: 26 Aprile 2024