L’andamento dei mercati delle materie prime: dicembre 2022-gennaio 2023

• 6 Maggio 2023

di Gabriele Canali, Direttore Crefis – Centro ricerche economiche sulle filiere sostenibili

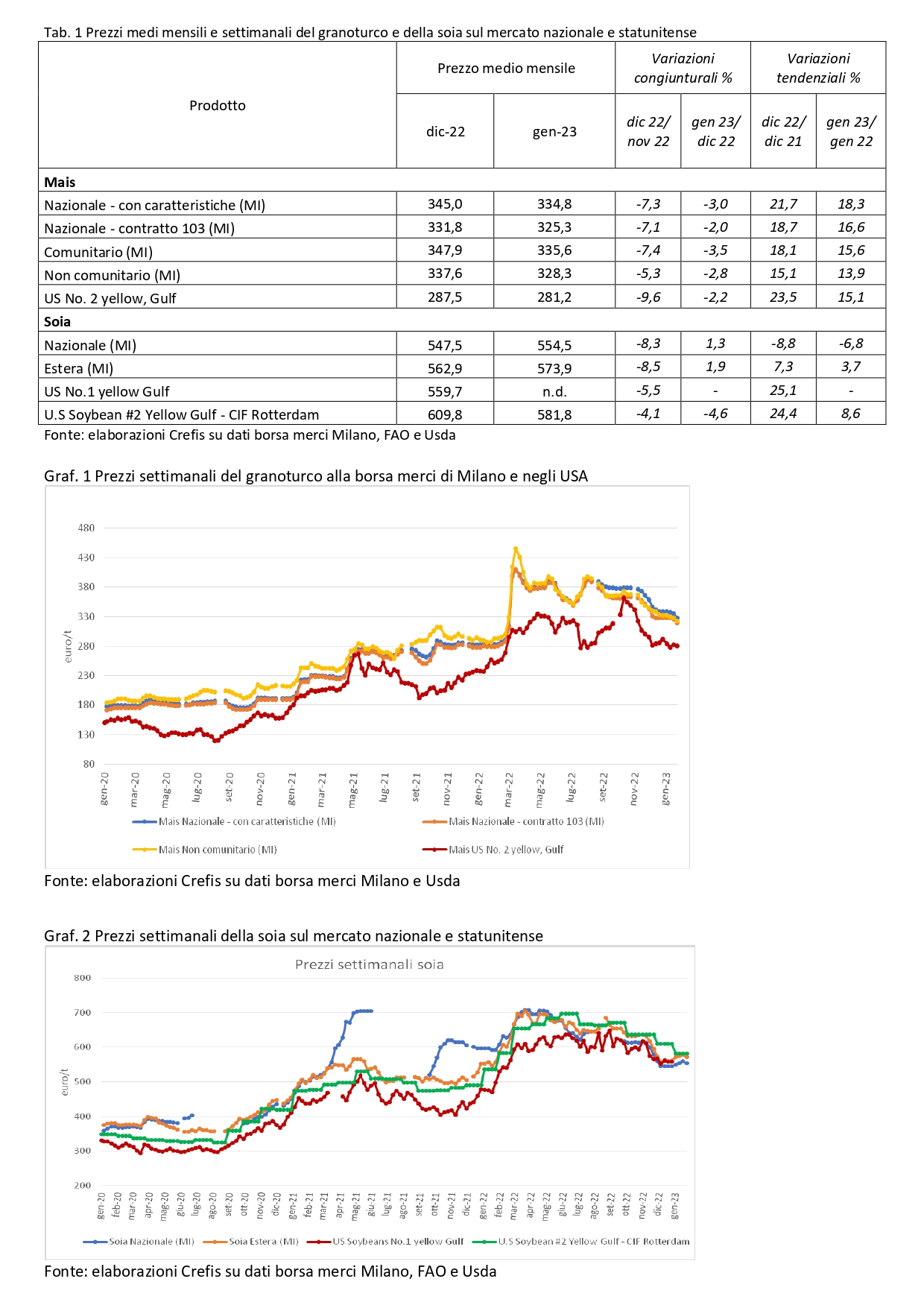

Il prezzo nazionale del mais, dopo un anno e mezzo di aumenti e di grande instabilità, sembra aver rafforzato la tendenza verso una progressiva discesa che è emersa in modo sempre più chiaro negli ultimi mesi dello scorso anno.

Le quotazioni del mais nazionale con caratteristiche sono scese del 7% nel mese di dicembre rispetto a novembre 2022, e di un altro 3% nel mese di gennaio, portandosi a 328 €/t nell’ultima settimana di gennaio; andamento del tutto analogo è quello seguito dal “mais nazionale contratto 103”, come pure dalle quotazioni del mais comunitario e anche di quello extra-comunitario. Nel complesso le quotazioni sono quasi tornate ai valori precedenti lo scoppio della guerra in Ucraina e, dall’agosto 2022, la discesa è stata sostanzialmente continua.

Un andamento leggermente diverso è stato seguito dalle quotazioni del mais in uscita dagli USA (quotazioni Golfo del Messico): queste, infatti, dopo essere salite fino all’estate 2022, sono parzialmente scese per tornare a segnare un nuovo massimo nella prima metà di ottobre 2022. Da allora, tuttavia, anche le quotazioni USA sono andate scendendo rapidamente da oltre 360 €/t a 280 €/t dei primi di dicembre 2022, con un -22% circa in poco più di un mese. Da allora le quotazioni USA sono rimaste stabili, trascinando progressivamente al ribasso anche le quotazioni nazionali ed europee.

Anche la soia mostra quotazioni in tendenziale contrazione: a Milano le quotazioni del prodotto nazionale e quelle del prodotto estero sono scese di più dell’8% nel mese di dicembre rispetto a novembre (-8,3% e -8,5% rispettivamente), mentre a gennaio hanno messo a segno un piccolo rimbalzo (+1,3 e +1,9% rispettivamente).

Anche in questo caso la tendenza degli ultimi mesi è al ribasso, dopo i picchi di prezzo attorno ai 700 €/t raggiunti nel marzo 2022.

E’ sorprendente, infine, che negli ultimi mesi le quotazioni di Milano siano inferiori, sia per il prodotto nazionale che per quello estero, alle quotazioni USA nel Golfo o a Rotterdam. Anche in questa fase le quotazioni nazionali di questo prodotto non sembrano molto significative, come già si era potuto verificare, con andamenti decisamente opposti, nella primavera e nell’autunno del 2021 quando le quotazioni del prodotto nazionale erano “decollate” senza nessun riferimento agli andamenti dei mercati internazionali.

L’ANDAMENTO DEI MERCATI DELLA FILIERA SUINICOLA: DICEMBRE 2022-GENNAIO 2023

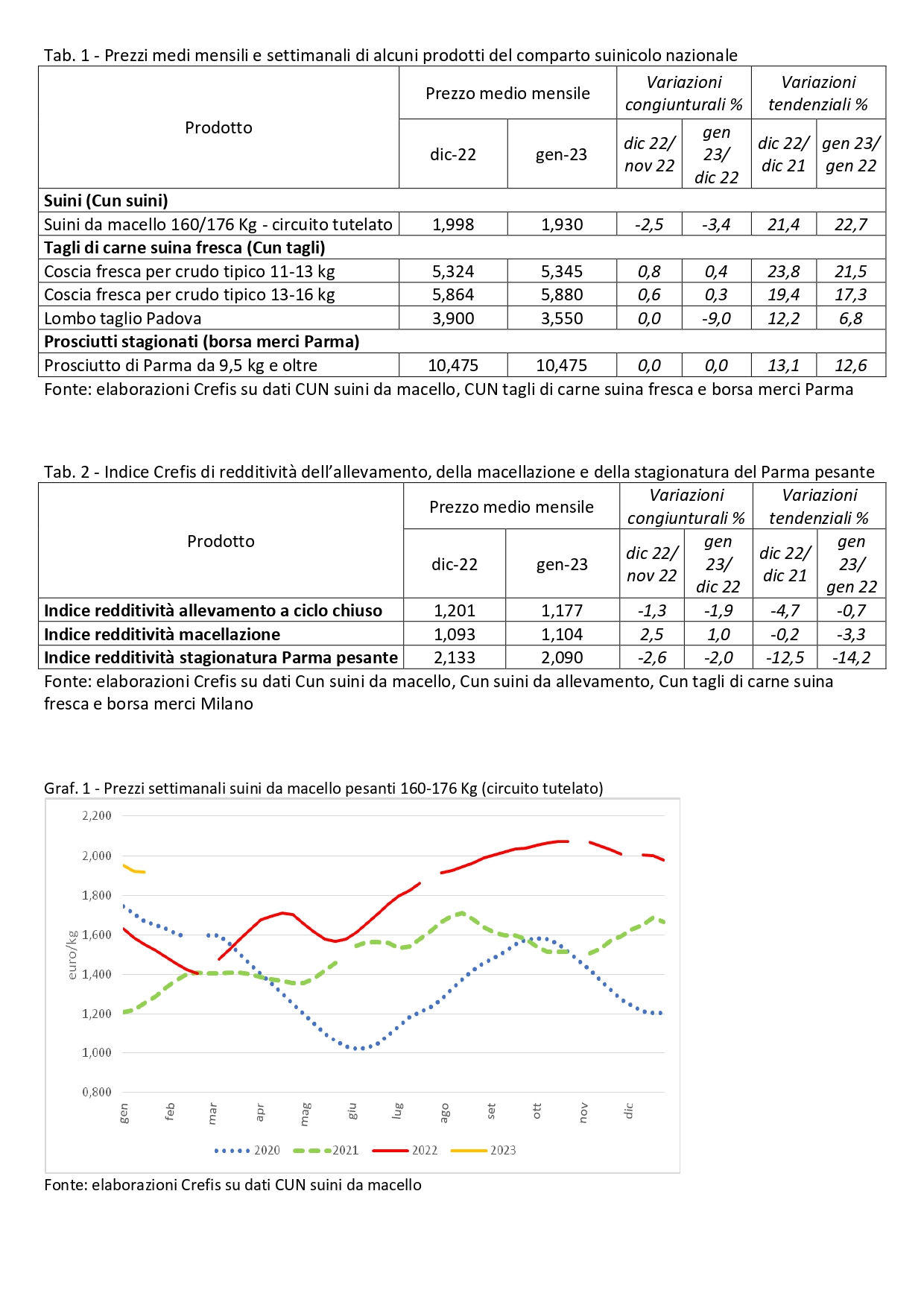

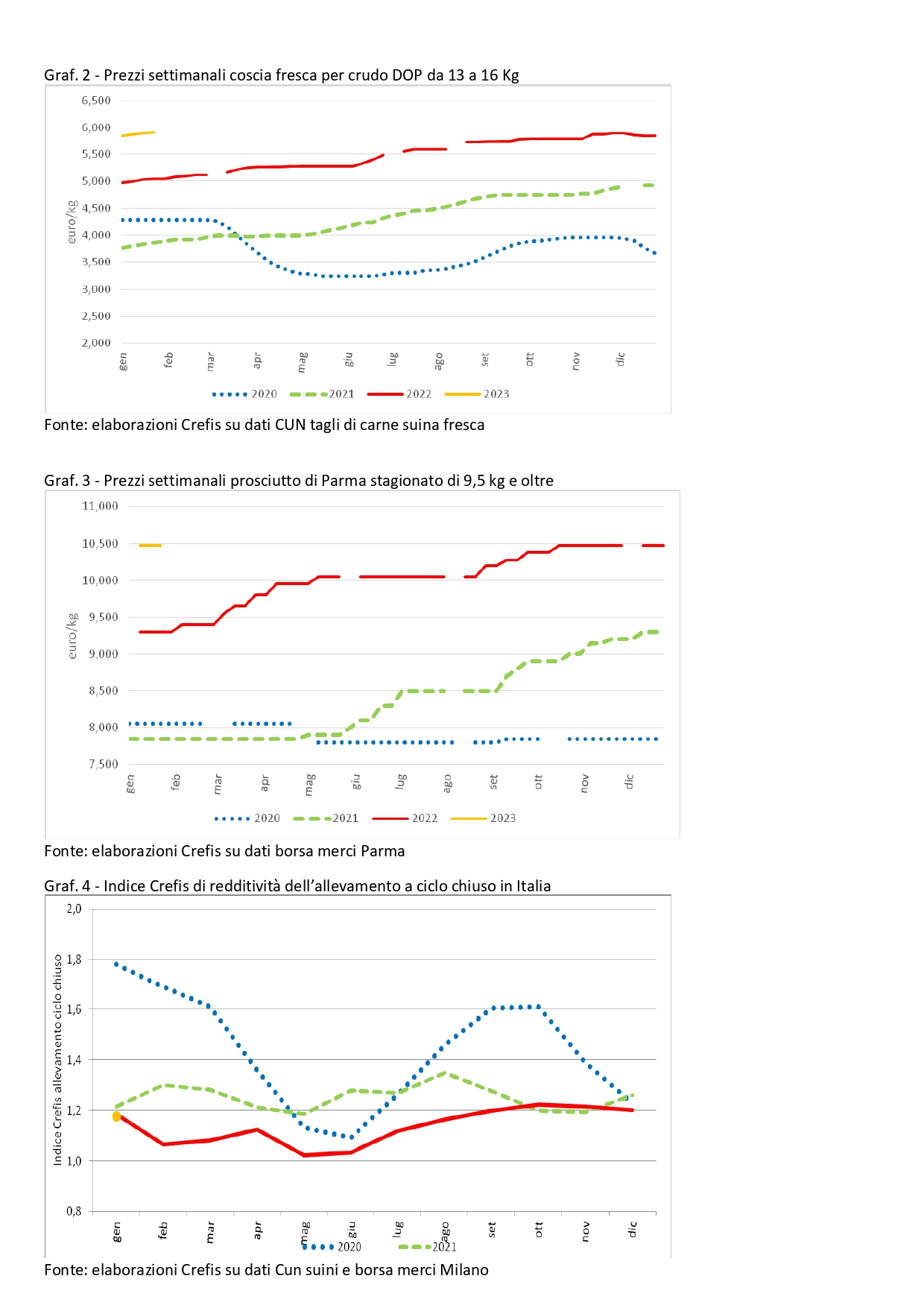

Le quotazioni CUN dei suini grassi da macello hanno proseguito, negli ultimi due mesi, la discesa dai valori massimi toccati nel mese di ottobre: nel mese di dicembre sono scese del -2,5% rispetto a novembre, e a gennaio di un ulteriore -3,4% rispetto a dicembre, toccando il livello di 1,917 €/kg-peso-vivo, quotazione pari a quella di inizio agosto 2022. Nonostante questa discesa del prezzo del suino pesante da macello, le quotazioni delle cosce fresche da prosciutto del circuito tutelato sono risultate ancora in aumento, anche se moderato: +0,6% e +0,8% a dicembre rispetto al mese precedente, rispettivamente per le cosce pesanti e quelle leggere, e un ulteriore +0,3% e +0,4% rispettivamente a gennaio su dicembre. E ciò si è verificato nonostante il fatto che dal 18 ottobre scorso i prezzi del prosciutto di Parma stagionato dopo aver raggiunto il massimo storico di 10,475 €/kg si siano stabilizzati.

È abbastanza evidente che in queste condizioni di mercato la coscia fresca destinata a Prosciutto DOP non potrà aumentare ancora a lungo anche perché, come risulta evidente dall’analisi degli indici di redditività (tab. 2), la tendenza per la fase di stagionatura sta virando sempre più chiaramente in negativo: prezzi alti delle cosce fresche e prezzi stabili dello stagionato, con un aumento del costo del denaro, non potranno che avere effetti negativi su questa fase della filiera. Al contrario la fase della macellazione negli ultimi due mesi ha recuperato un poco di redditività, grazie alla riduzione del prezzo dei suini da macello unita alla crescita continua dei prezzi delle cosce per prosciutto. L’attività di allevamento, invece, dopo aver messo a segno un modesto recupero di redditività a partire dai mesi drammatici di maggio e giugno 2022, negli ultimi due mesi si è leggermente assestata, con un calo dell’indice di redditività: -1,3% dicembre su novembre e -1,9% gennaio su dicembre. La tendenziale riduzione dei prezzi delle materie prime, tuttavia, nei prossimi mesi dovrebbe scaricare i suoi effetti positivi anche sulla redditività dell’allevamento. Sempre che non si verifichino ulteriori gravi perturbazioni di mercato di cui tutti farebbero volentieri a meno.

Foto: Pixabay.com

macellazioni materie prime materie prime agricole mercati

Last modified: 2 Maggio 2023